Europe numérique

Le nombre d’Européens exploitant un service mobile de localisation (LSB pour location based service) devrait passer de 136 millions en 2012 à 255 millions en 2017, selon un récent rapport de l’Idate. Une progression du marché alimentée par le nombre toujours plus grand d’utilisateurs de smartphones au sein l’Union européenne, mais aussi par l’élargissement des LSB.

Ces services de géolocalisation se concentraient, jusqu’à peu, aux systèmes de navigation personnelle et embarquée dans les véhicules (les « GPS ») et autres solutions de cartographie (Maps). Mais ils s’étendent aujourd’hui sur de nouveaux services tels les réseaux sociaux, les annuaires, et autres systèmes de recherche d’informations de proximité.

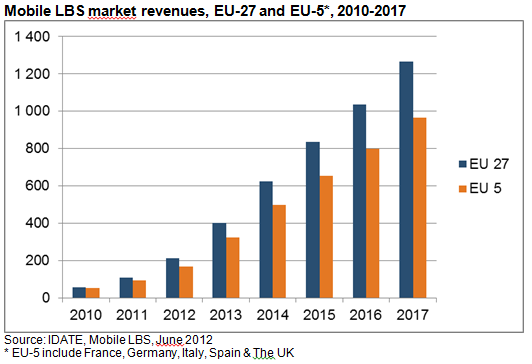

Du coup, le marché s’élargit. Les LBS devraient générer un chiffre d’affaires de 964 millions d’euros dans 5 ans en Europe. Loin derrière les 2,4 milliards d’euros des États-Unis et les 1,9 milliard au Japon. Une différence que l’Idate explique par un marché de la publicité plus développé outre-Atlantique qui permettra aux États-Unis d’afficher un ratio plus élevé de recettes issues de la réclame tandis que le Japon est plus avancé en matière de revenus issus de services payants (directement facturés auprès de l’utilisateur final).

Néanmoins, de par son retard, l’Europe bénéficierait d’un taux de croissance annuel plus fort que les deux autres régions. Selon l’Idate, il s’élèverait à 54,5 % entre 2012 et 2017 pour les 5 pays premiers pays de la zone européenne (Allemagne, France, Grande-Bretagne, Italie, Espagne).

« […] les start-ups peinent à percer face à de tels géants déjà en place [sur ce marché] », souligne Soichi Nakajima, consultant senior à l’Idate et responsable de l’étude. Autrement dit, les places seront chères et les entreprises devront redoubler d’innovations pour espérer faire partie des élues.

Dans un avis consultatif, l'Autorité de la concurrence a identifié les risques concurrentiels liés à…

OpenAI signe un « partenariat de contenu stratégique » avec Time pour accéder au contenu…

Au lendemain du rejet de sa proposition de restructuration, David Layani annonce sa démission du…

Après un an, Hugging Face a revu les fondements de son leaderboard LLM. Quels en…

Mozilla commence à expérimenter divers LLM dans Firefox, en parallèle d'autres initiatives axées sur l'intégration…

VMware met VCF à jour pour y favoriser la migration des déploiements qui, sur le…

{kind=link}