L’IA est-elle désormais le principal levier d’évolution des outils ITSM ? Il est tentant de le penser à la lecture du dernier Magic Quadrant consacré à ce marché*. Puis à sa comparaison avec l’édition 2020.

D’une année à l’autre, l’AITSM a effectivement pris beaucoup de volume dans la communication de Gartner. Le cabinet américain le décrit à présent comme un élément important de différenciation sur ce marché « en saturation croissante ». Son intégration chez les principaux fournisseurs résulte aussi bien de développements internes que de partenariats ou d’acquisitions.

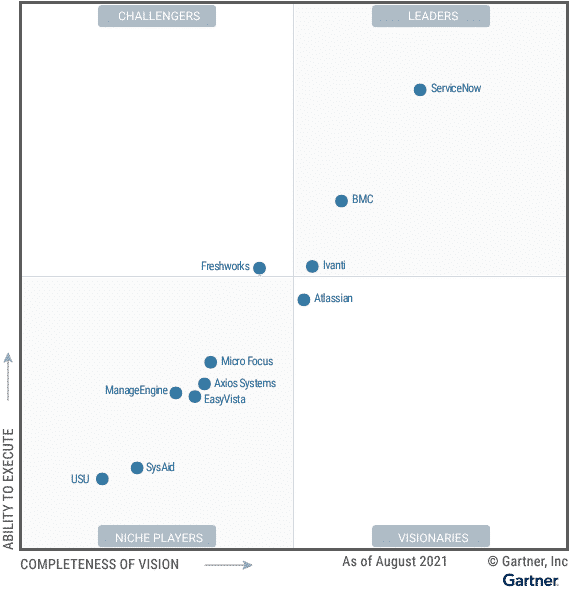

Des acquisitions, il y en a eu, ces derniers temps, pour chacun des trois « leaders » du Quadrant. Du côté de BMC, on a mis la main sur Alderstone (conseil en implémentation) et ComAround (knowledge management). Ivanti s’est quant à lui emparé de Cherwell (« challenger » dans le Quadrant 2020), de Pulse Secure (VPN SSL) et de MobileIron (gestion des terminaux). Element AI, Sweagle (gestion des données), Intellibot (automatisation) et Lightstep (observabilité) ont pour leur part rejoint ServiceNow.

La majorité des fournisseurs se concentrent sur les fonctions de service desk et de ticketing. Au sens de Gartner, leurs offres entrent dans la catégorie des outils « basiques ». Celle-ci se caractérise par des capacités limitées à la gestion des incidents et du changement. Ainsi que par une intégration limitée avec les outils ITOM.

La catégorie « intermédiaire » suppose des capacités de gestion de la configuration et du niveau de service. Ainsi que des fonctionnalités ITOM plus poussées, qu’elles soient ou non natives.

La catégorie « avancée » touche à la gestion des workflows, avec encore davantage d’ITOM et une ouverture sur l’IA ou encore la collaboration.

Les « leaders » de l’an dernier le restent. À eux trois, ils captent environ deux tiers du marché. Atlassian, SysAid et USU, absents l’an dernier, font leur entrée. Le premier dans le carré des « visionnaires » ; les deux autres, chez les « acteurs de niche ».

Qu’attendre, en 2021, d’une offre ITSM ? Les critères d’inclusion au Magic Quadrant donnent une idée. Sur le volet fonctionnel, il fallait proposer un certain nombre de briques de gestion natives. Essentiellement pour les incidents, les configurations, les releases, les SLA, les connaissances et le changement.

Sur le volet business figuraient, entre autres critères, au moins :

Concernant l’IA, elle se développe d’autant plus chez les « gros » offreurs que leur clientèle a les moyens de la mettre à profit (échelle du SI, qualité des données…). Les agents de support virtuels sont l’une de ses incarnations, même si l’adoption en est encore au premier stade.

Un autre élément de différenciation fait son entrée dans le Quadrant 2021 : le swarming. Cette méthode consiste à éliminer l’escalade entre niveaux de support, en faveur d’une approche collaborative.

Dans une moindre mesure, il y a les offres conteneurisées. Quelques fournisseurs ont commencé à en proposer. Le SaaS reste toutefois le modèle dominant.

* Un marché estimé à 6,9 milliards de dollars en 2020. Et peuplé de centaines de produits, explique Gartner.

Illustration principale © Sergio Donà Itestro – Fotolia

Pour développer une version 7B de son modèle Codestral, Mistral AI n'a pas utilisé de…

L’Autorité de la concurrence et des marchés (CMA) britannique ouvre une enquête sur les conditions…

Thomas Gourand est nommé Directeur Général pour la France. Il est chargé du développement de…

Pour dissuader le CISPE d'un accord avec Microsoft, Google aurait mis près de 500 M€…

Pour réduire la taille des mises à jour de Windows, Microsoft va mettre en place…

De l'organisation administrative à la construction budgétaire, la Cour des comptes pointe le fonctionnement complexe…

{kind=link}