Le marché B2B des serveurs et du stockage est en repli, mais les fournisseurs ODM font plus que résister, a relevé le cabinet IDC. Selon la société d’études, les ventes mondiales de serveurs ont pesé 18,6 milliards de dollars au premier trimestre 2020, soit une baisse de 6% par rapport à la même période l’an dernier. En volume, le marché a très légèrement reculé de -0,2% avec 2,6 millions d’unités livrées sur le trimestre.

Malgré tout, ce repli est moins marqué que ne le prévoyait initialement IDC.

« Les performances du marché des serveurs ont été relativement similaires à celles du quatrième trimestre, bien qu’un peu plus modérées, avec des points positifs », a déclaré Sebastian Lagana, directeur de recherche chez IDC. C’est notamment le cas pour « les fournisseurs ODM (Original Design Manufacturers) bénéficiant de la demande solide de leur clientèle clé d’hyperscalers (datacenters à très grande échelle) et de fournisseurs de services cloud, et le segment des serveurs non-x86 », a-t-il expliqué.

En revanche, les équipementiers OEM (Original Equipment Manufacturers) ont été fortement impactés par deux tendances : le ralentissement de la demande des entreprises pour des serveurs x86, d’une part, et une chaîne d’approvisionnement freinée par l’impact de la crise du Covid-19 sur l’économie mondiale, d’autre part.

Cette orientation se vérifie sur le marché des systèmes de stockage OEM externes.

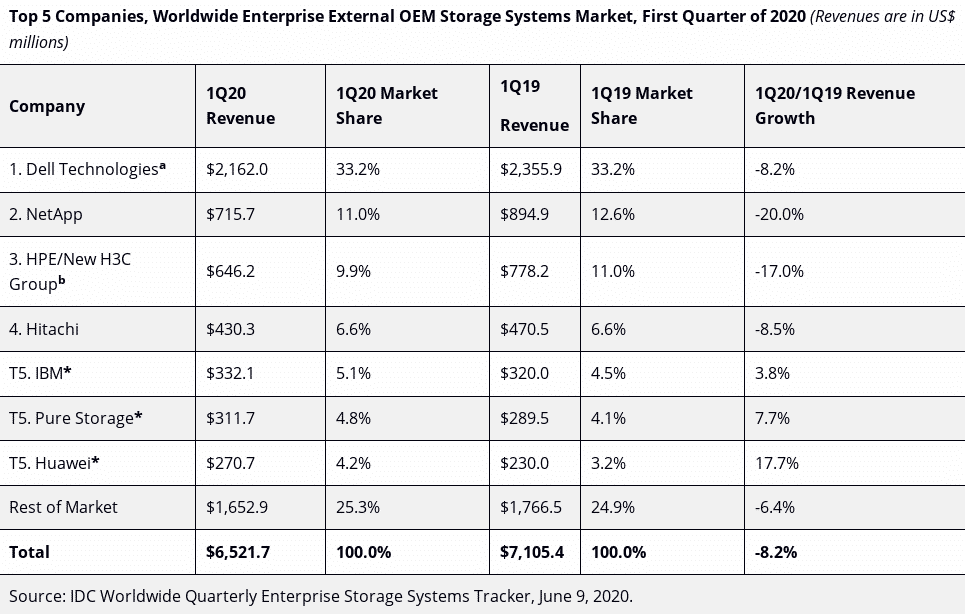

Le marché des systèmes de stockage OEM externes pour les entreprises a reculé de 8,2% à 6,5 milliards de dollars au premier trimestre de 2020. Mais les ODM qui vendent directement aux datacenters hyperscale s’en sortent mieux que la moyenne. Leurs revenus cumulés ont progressé de 6,9% à 4,9 milliards de dollars.

« Les ODM ont une fois de plus généré de la croissance, profitant de l’augmentation des dépenses des hyperscalers », a souligné l’analyste.

Le recours massif au travail à distance, aux outils de collaboration en mode cloud et aux réseaux de diffusion de contenu devraient encore profiter à ces acteurs dans les mois à venir. Et permettre aux poids lourd du marché, Dell Technologies en tête, de maintenir leur leadership.

(crédit photo de une © Shutterstock)

La Cour des comptes appelle à formaliser et à professionnaliser certains aspects du RIE, tout…

La Cour des comptes attire l'attention sur le risque d'affaiblissement d'Etalab, privé, ces dernières années,…

Missions historiques de la Dinum, l'ouverture des données publiques et la promotion des logiciels libres…

Pour développer une version 7B de son modèle Codestral, Mistral AI n'a pas utilisé de…

L’Autorité de la concurrence et des marchés (CMA) britannique ouvre une enquête sur les conditions…

Thomas Gourand est nommé Directeur Général pour la France. Il est chargé du développement de…

{kind=link}

{kind=link}