Le « bring your own access », tendance montante dans les services réseau ? Oui, d’après Gartner, mais plutôt côté offre que côté demande. La majorité des grandes entreprises se procurent encore l’ensemble de la pile chez un même fournisseur, constate le cabinet américain.

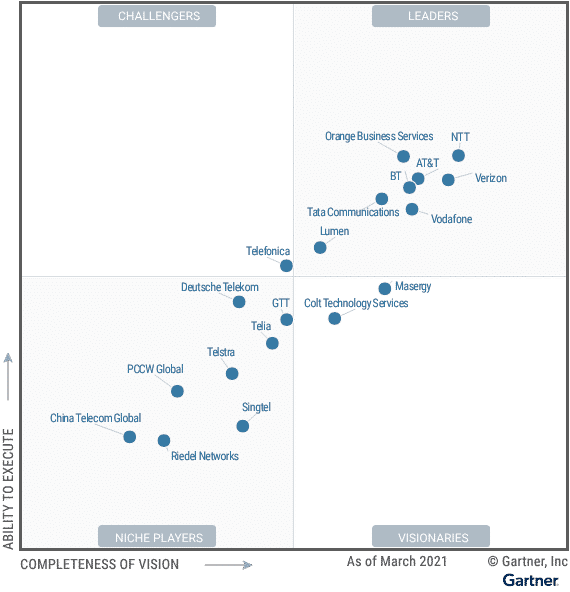

La dernière vague du Magic Quadrant qu’il consacre à ce marché recense dix-neuf acteurs. Parmi eux, huit « leaders ». Dont un français : Orange Business Services.

Pour ce cru 2021, Gartner a défini trois grands critères d’inclusion :

Parmi les services dits « émergents » et qui n’ont pas fait l’objet d’une évaluation :

Orange Business Services est crédité d’un bon point sur sa couverture réseau, la plus importante de tous les membres de ce Magic Quadrant au niveau du nombre de pays connectés. Gartner salue aussi la maturité de son portefeuille pour la cogestion et la prise en charge de réseaux tiers. Ainsi que son catalogue d’options de gestion de la performance et d’outils de visibilité sur les applications.

La filiale d’Orange se révèle moins avancées sur le NOD. En tout cas hors de France. Au moment de l’évaluation, son offre sur ce volet n’allait pas au-delà du contrôle de la bande passante vers le cloud. Autre élément de vigilance : une tendance à proposer souvent des solutions personnalisées, susceptibles de représenter un défi à terme pour la maintenance et une éventuelle migration.

Positionné dans les mêmes eaux qu’OBS sur ce Magic Quadrant, avec un peu plus d’avance sur l’axe stratégique, NTT se distingue aussi par sa couverture réseau. Gartner souligne aussi la diversité de son offre SD-WAN managée. Cinq fournisseurs sont dans la boucle (Meraki, Silver Peak, VeloCloud, Versa et Viptela), avec 139 passerelles dans une cinquantaine de villes. OBS s’appuie pour sa part sur trois fournisseurs (Fortinet, Meraki et Viptela).

Le NOD est également un point fort de NTT. Le prix de ses services de transport ne l’est pas. Hors Asie-Pacifique, il « peut être plus élevé que chez le reste des leaders », nous explique-t-on. Le groupe japonais pâtit aussi d’une notoriété limitée hors de cette zone géographique.

Les deux « suivants », AT&T et Verizon, ont chacun droit à un bon point pour la virtualisation des fonctions réseau (NFV). Chez le premier, cette offre reste néanmoins fragmentée. En particulier avec les solutions Viptela, livrées sur une plate-forme matérielle distincte. Le second a une offre perfectible en particulier sur les passerelles SD-WAN et les services rattachés à son backbone.

Gartner anticipe un marché des services réseau à 113 milliards de dollars en 2021 (+3 % par rapport à 2020). Il anticipe, chez les fournisseurs, une réticence de plus en plus grande à aller vers des solutions personnalisées, à mesure que se répand l’approche de « plate-forme » vendue en tant que service et pilotée par logiciel. Certains, toutefois, en prennent le contrepied pour fonctionner à la manière d’intégrateurs. Ils prennent ainsi en charge davantage de solutions et d’architectures… mais souvent de manière moins agile et moins automatisée.

De manière générale, la complexification des réseaux (recours croissant à internet et au cloud, NFV et SD-WAN…) engendrera une demande de visibilité sur les applications. Et avec elle, la systématisation de SLA. Dans les contrats, mais aussi en standard – comme cela commence à être le cas pour la question des délais de mise en service.

Au niveau des prix, la baisse se poursuit. Notamment sur les MPLS : -8 % par an en moyenne. Parmi les leviers de compensation dont disposent les fournisseurs, réduire leurs investissements à travers des points de convergence (Gartner cite Equinix), en association avec SD-WAN et NFV.

Pour qui ne recherche que la « couche supérieure » (services managés), il existe un autre Magic Quadrant. On y retrouve NTT, Verizon et AT&T, ainsi que BT.

Illustration principale © Rawpixel.com – Adobe Stock

Pour développer une version 7B de son modèle Codestral, Mistral AI n'a pas utilisé de…

L’Autorité de la concurrence et des marchés (CMA) britannique ouvre une enquête sur les conditions…

Thomas Gourand est nommé Directeur Général pour la France. Il est chargé du développement de…

Pour dissuader le CISPE d'un accord avec Microsoft, Google aurait mis près de 500 M€…

Pour réduire la taille des mises à jour de Windows, Microsoft va mettre en place…

De l'organisation administrative à la construction budgétaire, la Cour des comptes pointe le fonctionnement complexe…

{kind=link}

{kind=link}