L'infrastructure IT Cloud en hausse de 22% en 2015

Les ventes d'infrastructures IT pour le Cloud bénéficient d'une croissance soutenue à deux chiffres, notamment portée par les services de Cloud public.

Le marché mondial des infrastructures Cloud IT a bénéficié d'une croissance de 21,9% en 2015. Le secteur a généré un chiffre d'affaires de 29 milliards de dollars. Dont 8,2 milliards au 4e trimestre qui affiche néanmoins un ralentissement d'activité avec une hausse de 15,7% sur le trimestre inférieure à la moyenne annuelle. Néanmoins, la part du Cloud dans le marché de l'infrastructure IT a encore pris du poids. Elle est passée de 28,6% fin 2014 à 32,2% au 31 décembre 2015, selon les derniers chiffres d'IDC.

Si la croissance est avant tout portée par les ventes des solutions serveurs, stockage et switch Ethernet destinées au Cloud privé, les vendeurs tirent la majorité de leurs revenus du Cloud public. Le chiffre d'affaires du Cloud privé a ainsi connu une croissance annuelle de 17,5% supérieure à la hausse de 14,6% du Cloud public. Mais le premier génère un chiffre d'affaires de 3,3 milliards quand le second atteint les 4,9 milliards. Dans les deux cas, le secteur du Cloud IT se distingue de la tendance à la baisse du marché global des dépenses d'infrastructure IT qui a accusé un recul de 2,7% au 4e trimestre.

Une croissance garantie 10 ans

« Les clients finaux modernisent leurs infrastructures pour répondre à des workload et des performances spécifiques, combiné aux exigences du TCO, avec une tendance générale à se déplacer dans la plate-forme tierce, et des technologies de prochaine génération, commente Kuba Stolarski, directeur de recherche Computing Platforms chez IDC. Options sur et hors sites continuent de se développer, avec des plates-formes ouvertes qui améliorent les capacités hybrides pour une variété de cas d'utilisation. » Les entreprises se tournent ainsi de plus en plus vers les offres de Cloud public as-a-service dans des stratégies mixtes de déploiement. « Alors que la glace a été brisée depuis longtemps, l'acceptation du Cloud public et son adoption se poursuivront à un rythme régulier dans la prochaine décennie avec l'évolution IT de l'entreprise », poursuit l'analyste.

La croissance n'est pas homogène dans toutes les régions du monde. Si le Japon performe avec une demande qui explose de 50% au dernier trimestre, elle se poursuit mollement aux Etats-Unis à 6,6% et recule de 9,3% en Europe centrale et de l'Est à cause des instabilités politiques et économiques de la région. L'activité se porte bien en Asie-Pacifique (+38,7%), Europe de l'Ouest (30,5%) et au Canada (23,5%).

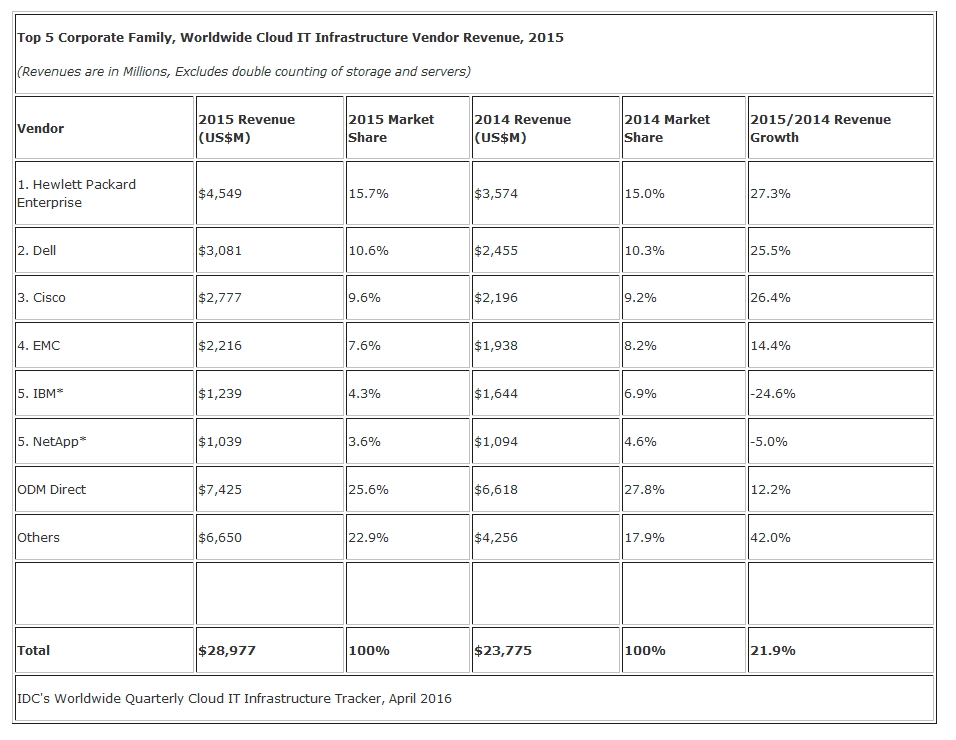

HPE en tête pour la dernière année ?

Dans les détails des activités vendeurs, HPE se maintient à la première place du classement avec un chiffre d'affaires de plus de 4,5 milliards de dollars devant Dell (3 milliards), Cisco (2,8 milliards), EMC (2,2 milliards), IBM (1,24 milliard) et NetApp (1 milliards). Les ODM (Original Design Manufacturer) Direct et les autres fournisseurs génèrent l'essentiel des revenus avec respectivement 7,4 et 6,65 milliards de dollars de chiffre d'affaires. Sur l'année, tous les constructeurs voient leurs ventes progresser à l'exception d'IBM et de NetApp qui reculent de 24,6% et 5% respectivement. IBM rebondit néanmoins sur la fin de l'année avec un 4e en hausse de 2,1%.

L'année 2016 pourrait être marquée par les débuts du rapprochement de Dell et EMC. Le nouvel ensemble pourrait ainsi générer plus de 5 milliards de dollars de revenus et prendre la première place du classement d'un marché du Cloud IT en croissance alors que les dépenses IT globales pourraient décliner de 0,5% selon le cabinet Gartner.

Lire aussi : Infrastructure IT : le Cloud, sinon rien ?

Lire également

Les dépenses IT en 2016 entrent dans l'ère du bimodal

Cloud : pour ses 10 ans, Amazon Web Services pèse 10 Md$

crédit photo © Oleksiy Mark - shutterstock

Sur le même thème

Voir tous les articles Cloud

Par Clément Bohic

4 min.Par La rédaction

Par Clément Bohic

Par Philippe Leroy

Par Clément Bohic

{kind=link}