Infrastructure cloud : la dynamique de croissance ne se dément pas

Les investissements des entreprises dans les infrastructures cloud progresseraient en moyenne de plus de 12% par an d'ici 2026, prévoit IDC.

Les entreprises investissent toujours plus dans le cloud d'infrastructure, observe IDC.

La société d'études prévoit que les dépenses mondiales d'infrastructure cloud augmentent de 21,7% pour atteindre 90 milliards de dollars cette année 2022.

La croissance serait donc plus élévée que l'année passée. En 2021, les dépenses en produits de calcul et de stockage pour l'infrastructure cloud ont tout de même progressé de 8,8% à 73,9 milliards $, dont 21,1 milliards $ au 4e trimestre 2021 (+13,5% en glissement annuel).

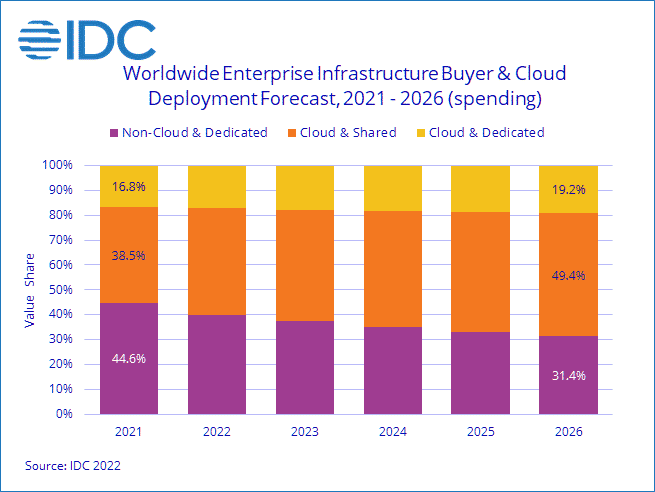

Environnement dédié ou partagé ?

A eux seuls, les investissements dans l'infrastructure dédiée pour le cloud ont bondi de 12,5% au 4e trimestre 2021 à 6,7 milliards $ et de 11,8% à 22,5 milliards $ sur l'année. Plus de 46% de ces dépenses ont concerné des déploiements sur le site des clients.

Hors cloud, le segment de l'infrastructure IT traditionnelle a lui aussi progressé (+4,2% sur l'année à 59,6 Md$ et de +1,5% au 4e trimestre 2021 à 17,2 Md$). Cette année 2022, en revanche, le segment infra non-cloud afficherait une baisse légère de 0,3% à 59,4 milliards $.

Du côté cloud, la dynamique ne se dément pas, selon IDC. Les dépenses d'infrastructure cloud « partagée » (nuage informatique public) augmenteraient de 25,5% à 64,5 milliards $. Les dépenses en infrastructure cloud « dédiée » (ou infra de cloud privé sur serveurs dédiés) progresseraient de 13,1% pour atteindre 25,4 milliards $ en 2022.

Les carnets de commande des vendeurs continuent de s'étoffer et la demande surpasse encore l'offre. Tous les signaux présagent donc d'une croissance future, « tant que l'économie reste saine et que l'offre rattrape la demande », considère la société d'analystes de marché.

À plus long terme, IDC prévoit que les dépenses en infrastructure cloud progressent en moyenne de 12,6% par an pour peser 133,7 milliards $ à horizon 2026. Le segment infra cloud représenterait alors 68,6% du total des investissements dans ce domaine.

Qui sont les principaux acheteurs ?

Plus de 56% de la dépense mondiale de produits calcul et stockage d'infrastructure cloud et non-cloud émanent des fournisseurs de services (hyperscalers du cloud, fournisseurs de services de communication, de services numériques et/ou managés). En 2021, les dépenses des service providers dans ce domaine ont ainsi atteint 75,1 milliards $ (+8,5%).

Du côté des vendeurs, Dell Technologies, HPE, Lenovo et Inspur forment le top 4 mondial.

(crédit photo © Shutterstock)

Sur le même thème

Voir tous les articles Cloud

Par Clément Bohic

5 min.Par Philippe Leroy

Par Clément Bohic

Par Clément Bohic

Par Clément Bohic

{kind=link}