Quelques approches pour le calcul du scope 3 de la DSI

A travers des « morceaux choisis » de bilans GES, Silicon vous propose de découvrir quelques démarches ayant touché au calcul du scope 3 de la DSI.

Pour estimer ses émissions de GES, vaut-il mieux s’appuyer sur la méthodologie Bilan Carbone de l’ADEME ou sur le GHG Protocol ?

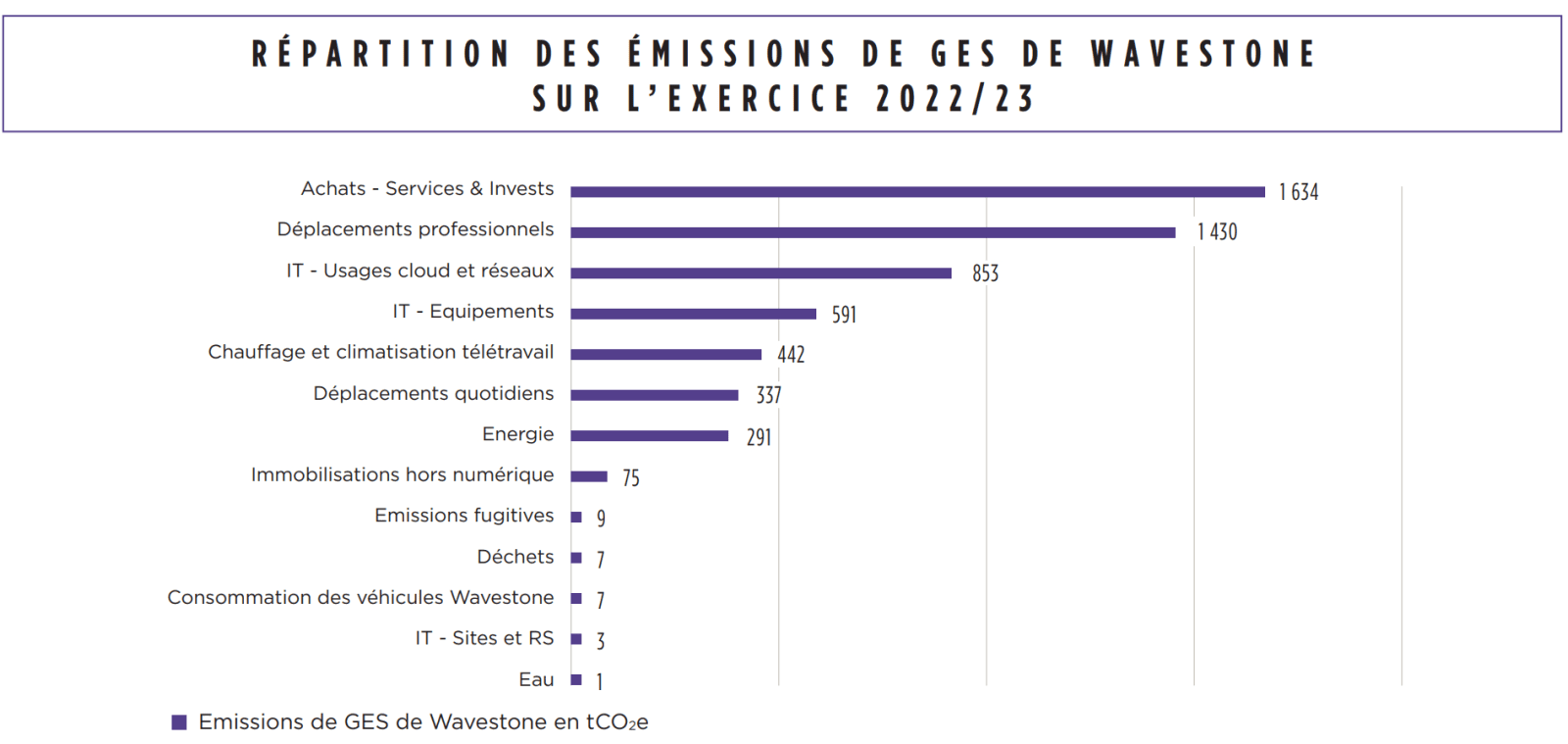

Jusqu’à son exercice 2021/2022, Wavestone utilisait la première option. Il a ensuite basculé vers la seconde, parce que plus largement acceptée à l’international.

Ce choix a eu des conséquences sur certains postes d’émissions, y compris sur le scope 3. Par exemple, celui des biens immobilisés, dans lequel peuvent entrer des équipements informatiques. Avec le GHG Protocol, on ne prend en considération que les achats de l’année et non l’inventaire total, sans amortissement.

D’autres émissions restent prises en compte, mais changent de poste. Par exemple, celles liées aux usages cloud. Affectées aux « autres émissions indirectes » avec la méthode Bilan Carbone, elles se retrouvent dans le poste « Achats ».

Pour rendre compte de ses émissions 2022/2023, le cabinet de conseil a distingué trois segments IT. Y compris celui des sites et réseaux sociaux, optionnel dans la comptabilité GHG Protocol… comme le télétravail.

Compta carbone : outil générique ou spécifique ?

Le laboratoire Georges Friedel de l’École des Mines de Saint-Étienne a lui aussi choisi de ne considérer, pour un bilan GES récent, que les achats informatiques de l’année, sans durées d’amortissement. Contrepartie à cette simplicité, cela ne reflète pas l’empreinte carbone associée aux usages numériques nécessaires au fonctionnement du laboratoire (partie Achats), mais seulement l’ajout de matériels au parc existant pendant l’année considérée.

Les calculs se sont fondés sur un outil qui inclut des postes spécifiques au domaine de la recherche publique : 1-point-5. On le doit à un collectif de personnels de la recherche bénévoles aujourd’hui soutenu par l’ADEME, le CNRS et l’Inrae. Sur le volet informatique, il prend en compte le type d’équipement, le fabricant (option) et le modèle (option également).

Durée d’amortissement vs durée d’utilisation prévue

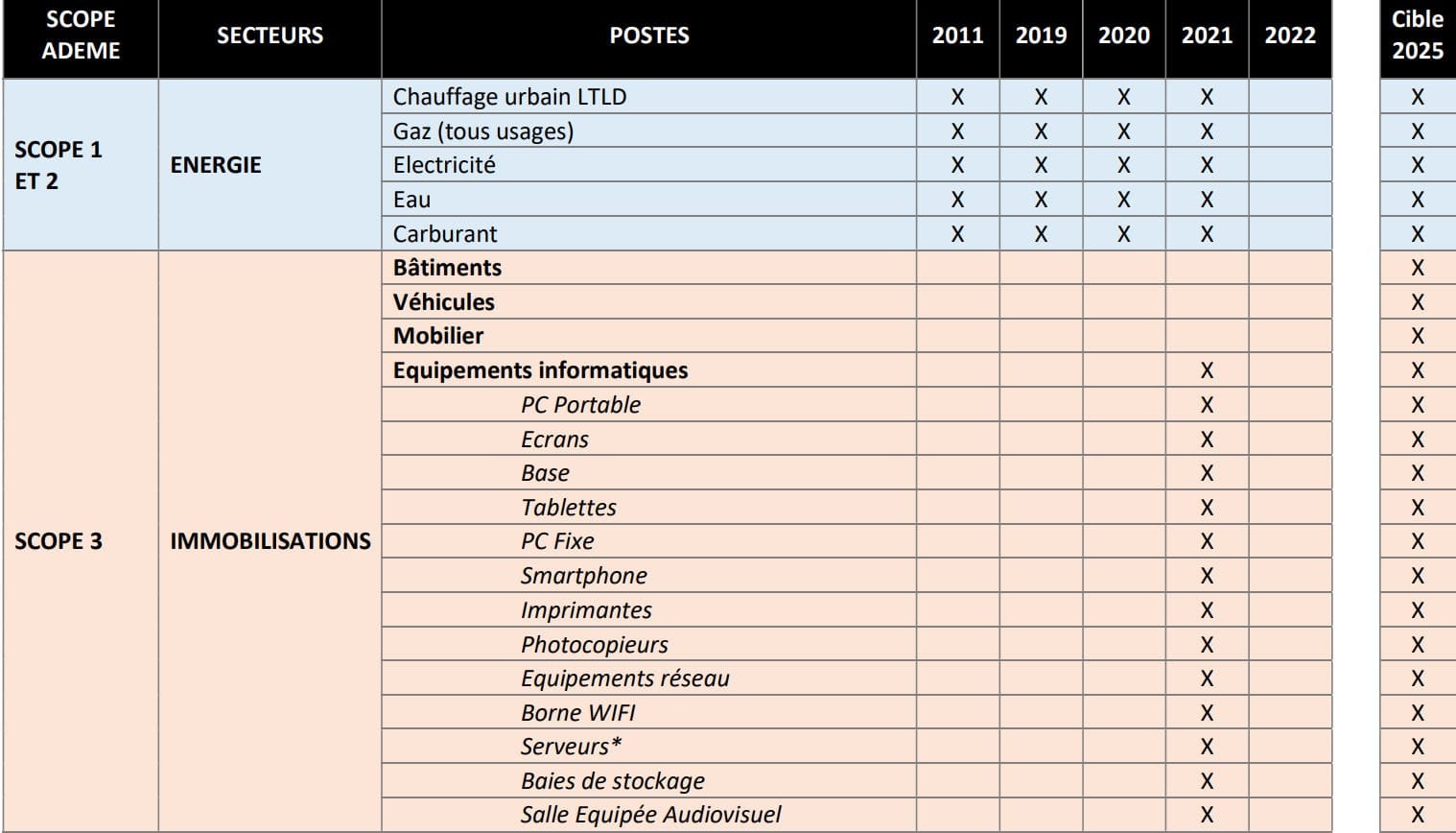

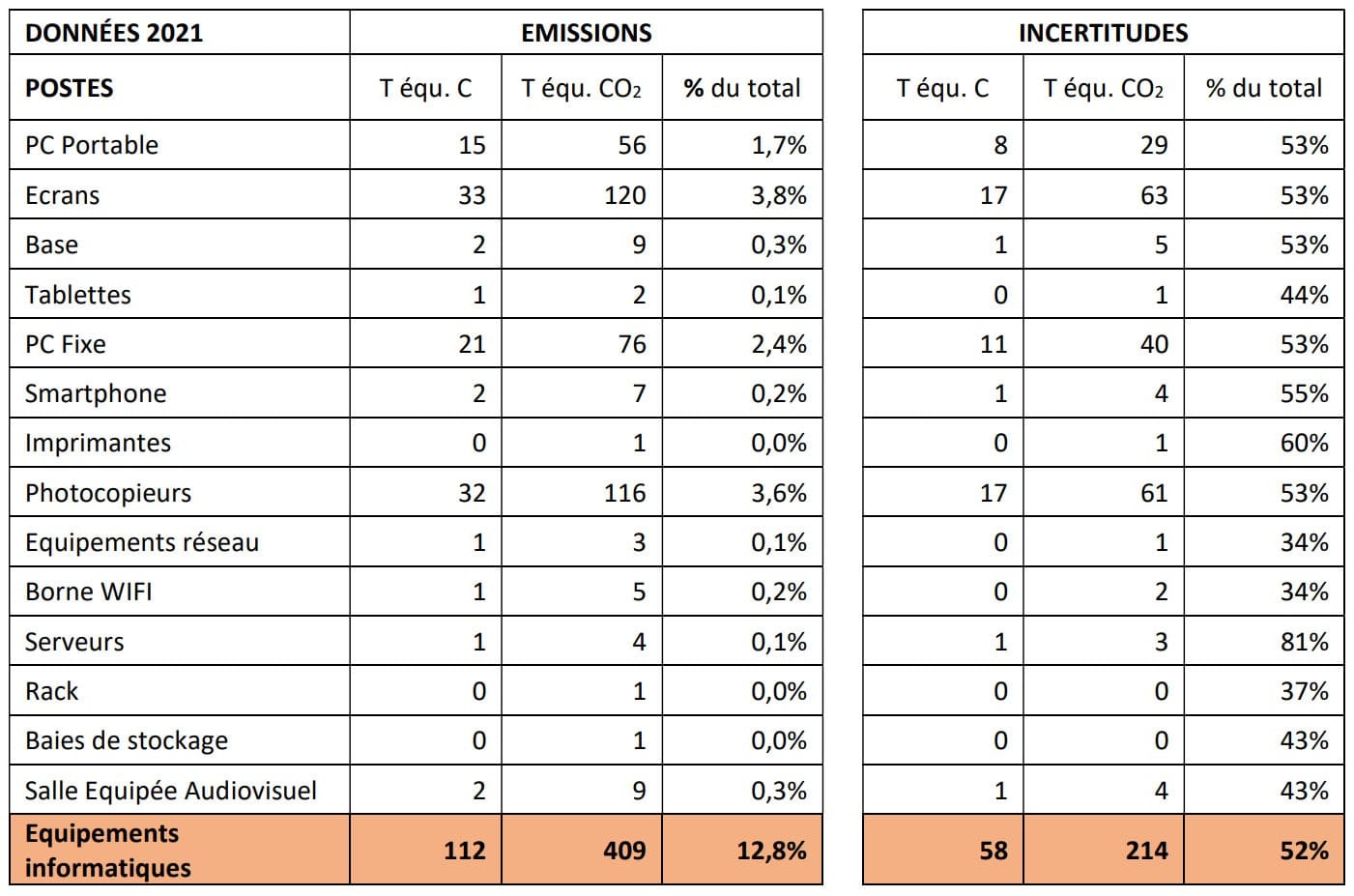

Du côté de l’Université Lumière Lyon 2, on a décidé, pour le bilan 2021, de ne pas utiliser la durée d’amortissement comptable. On y a préféré la durée d’utilisation probable. Motif : elle « reflète de façon plus juste la durée du cycle de vie des équipements considérés ».

Le périmètre évalué s’est limité aux éléments gérés et connus par la DSI. Cela exclut, en particulier, les équipements qu’ont déployés les labos.

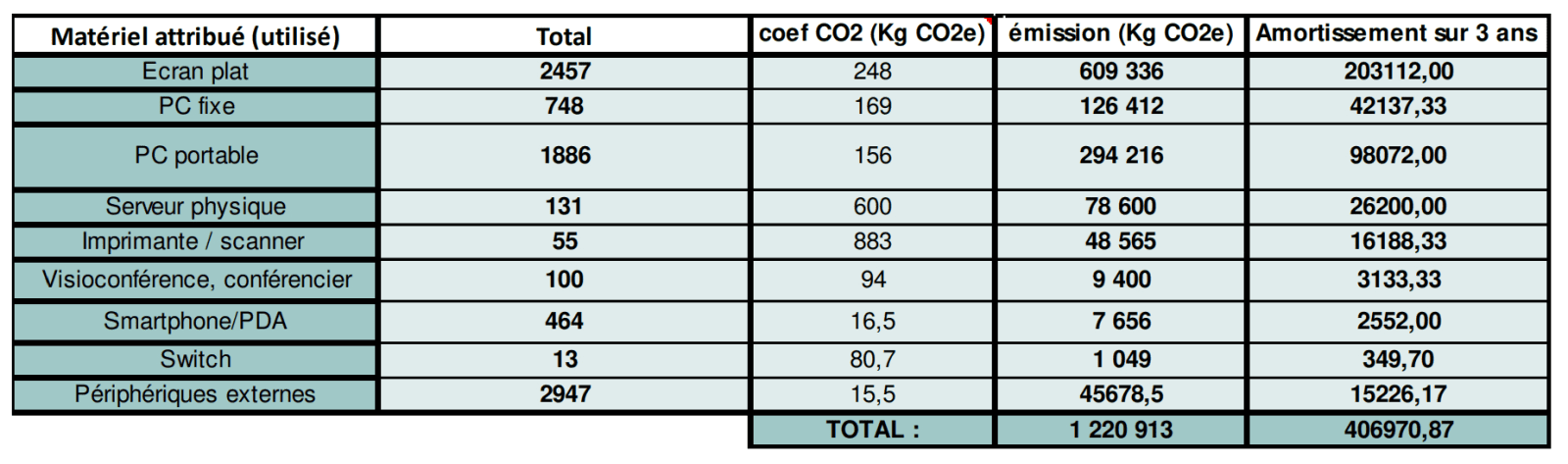

Dans la partie « Immobilisations » (poste 10 dans la nomenclature GHG), l’université n’a pris en compte ni les véhicules, ni les bâtiments. L’informatique est la seule composante de ce poste. Elle affiche une certaine granularité en termes d’équipements (jusqu’aux docks et aux bornes Wi-Fi), mais aussi un fort taux d’incertitude (52 %).

Facteurs physiques et ratios monétaires

Dans le bilan 2021 de HeadMind Partners, une grande partie du parc informatique n’apparaît pas au niveau des immobilisations, mais sur le poste 15 (« Actifs en leasing amont »). Le groupe privilégie effectivement la location en France et en Belgique. Au contraire, il pratique l’achat neuf au Brésil – son autre territoire d’implantation – sauf pour serveurs et imprimantes.

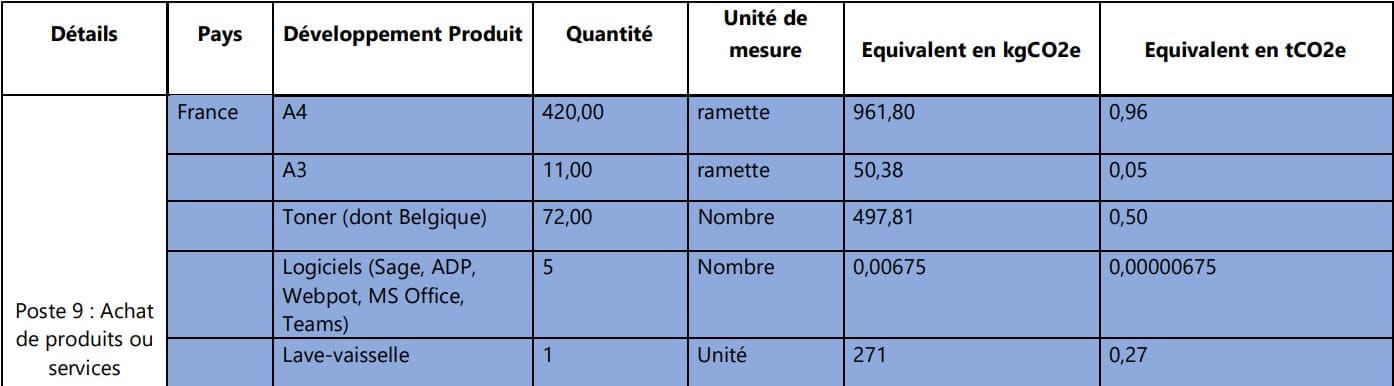

La mesure des émissions sur la partie « Achats » (poste 9, illustré en partie ci-dessous) n’a pas reposé exclusivement sur des facteurs physiques (quantité de GES émise par unité consommée). Elle a aussi impliqué l’option alternative des ratios monétaires (GES par euro dépensé).

Pour évaluer l’empreinte des déplacements des collaborateurs IT en France, HeadMind Partners a exploité les factures de son agence de voyages agréée. Pour le Brésil, il a récupéré des données – exprimées en km par passager, vs km/mois en Belgique) auprès des managers.

Contraintes de périmètre et incertitudes

Ratios monétaires également pour le Conseil général de la Loire, dans l’un de ses bilans GES. Plus précisément, pour les dépenses informatiques hors matériel, comme pour d’autres services tertiaires (factures de téléphone, primes d’assurance, dépenses de gardiennage…).

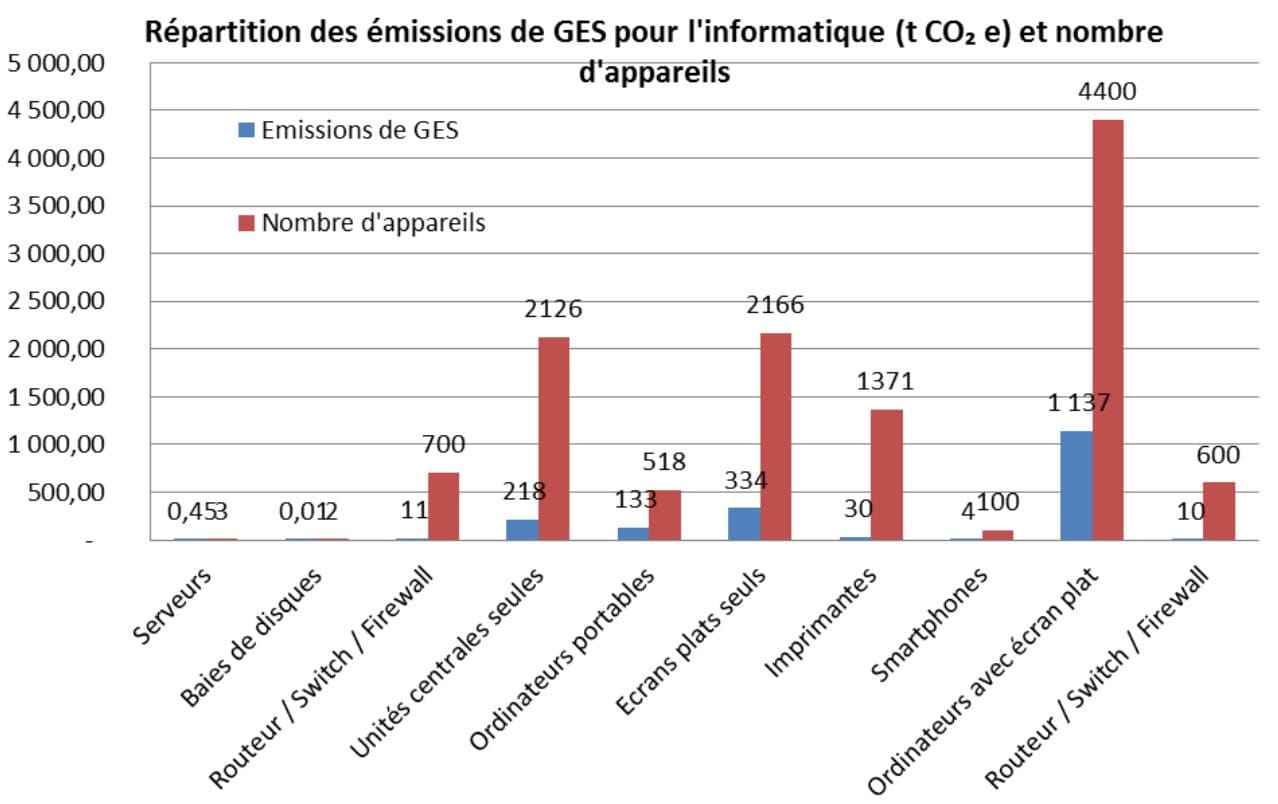

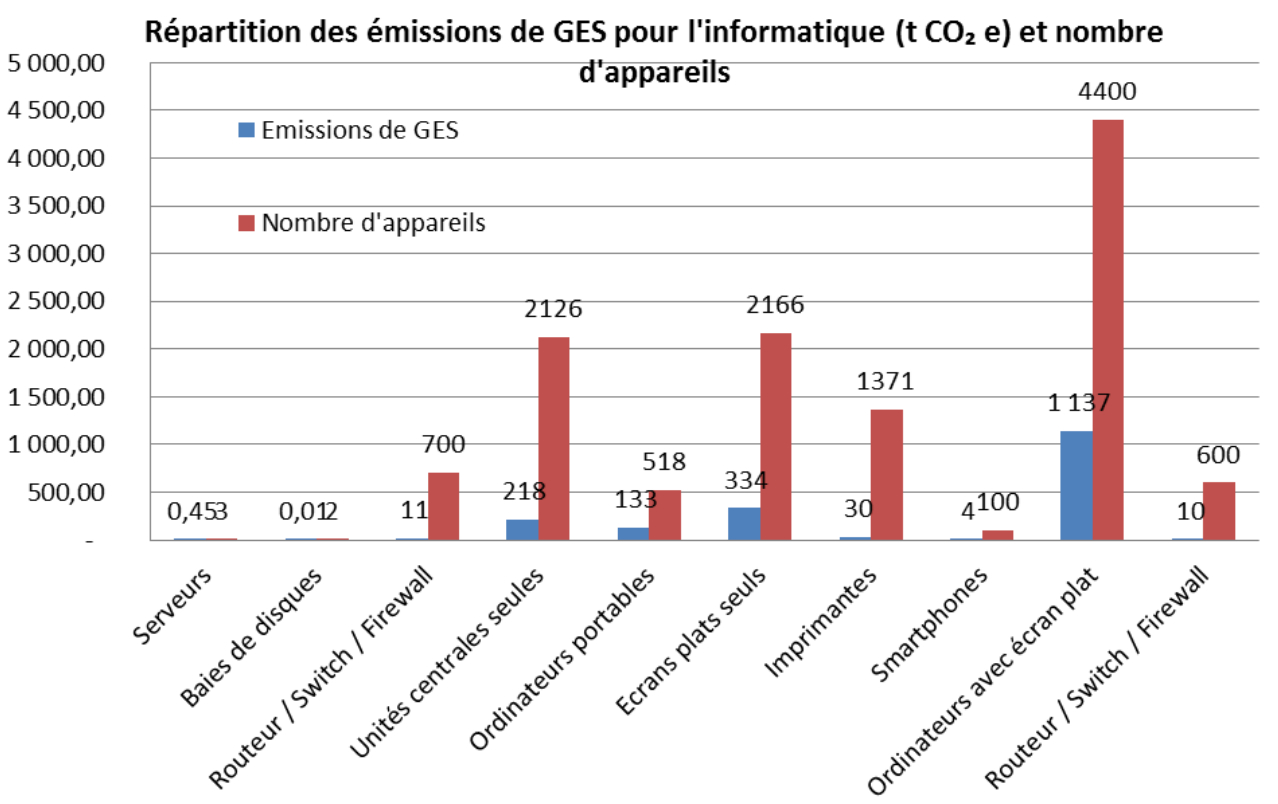

« Les données du parc fournies par la [DSI] permettent d’identifier les ordinateurs avec écran plat, très nombreux, comme les principaux responsables des émissions de GES lors de leur fabrication », commente le conseil général.

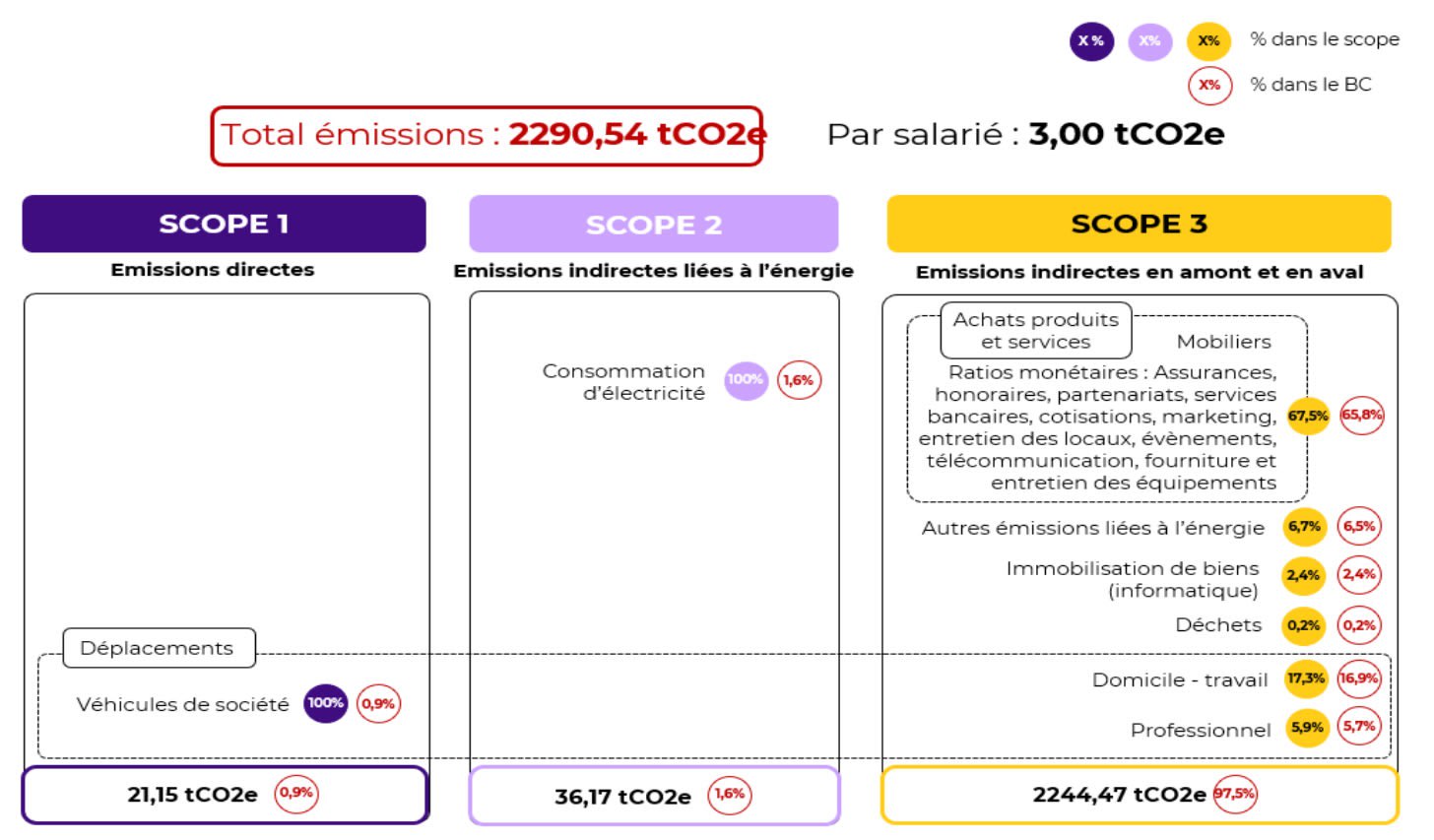

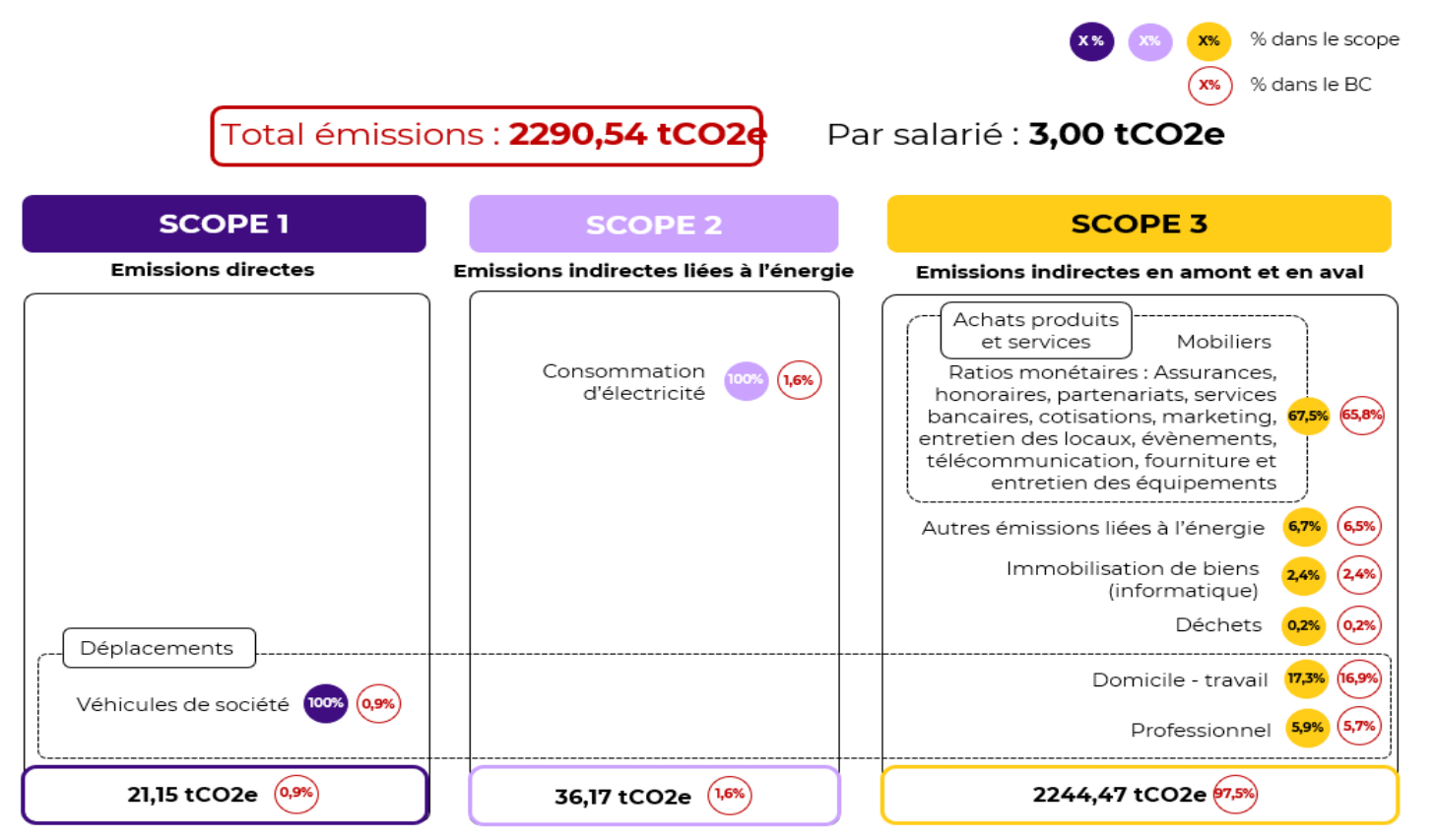

Klee Group a aussi utilisé, pour son bilan 2022, des ratios monétaires sur le poste achats. Celui-ci représente les deux tiers du scope 3… qui représente lui-même 97,5 % de l’empreinte du groupe.

Du côté du groupe Bolloré, on a dû composer avec l’indisponibilité, à l’international, des facteurs d’émission de certaines consommations énergétiques. On a alors appliqué les facteurs français. Et, pour les émissions de GES liées à l’électricité, ceux du pays limitrophe le plus élevé.

Autre limite, constatée chez CS Group : l’essentiel du bilan 2021 a englobé la filiale CS Novidy’s (cybersécurité)… mais pas le parc informatique.

Des briques tierces pour combler les trous

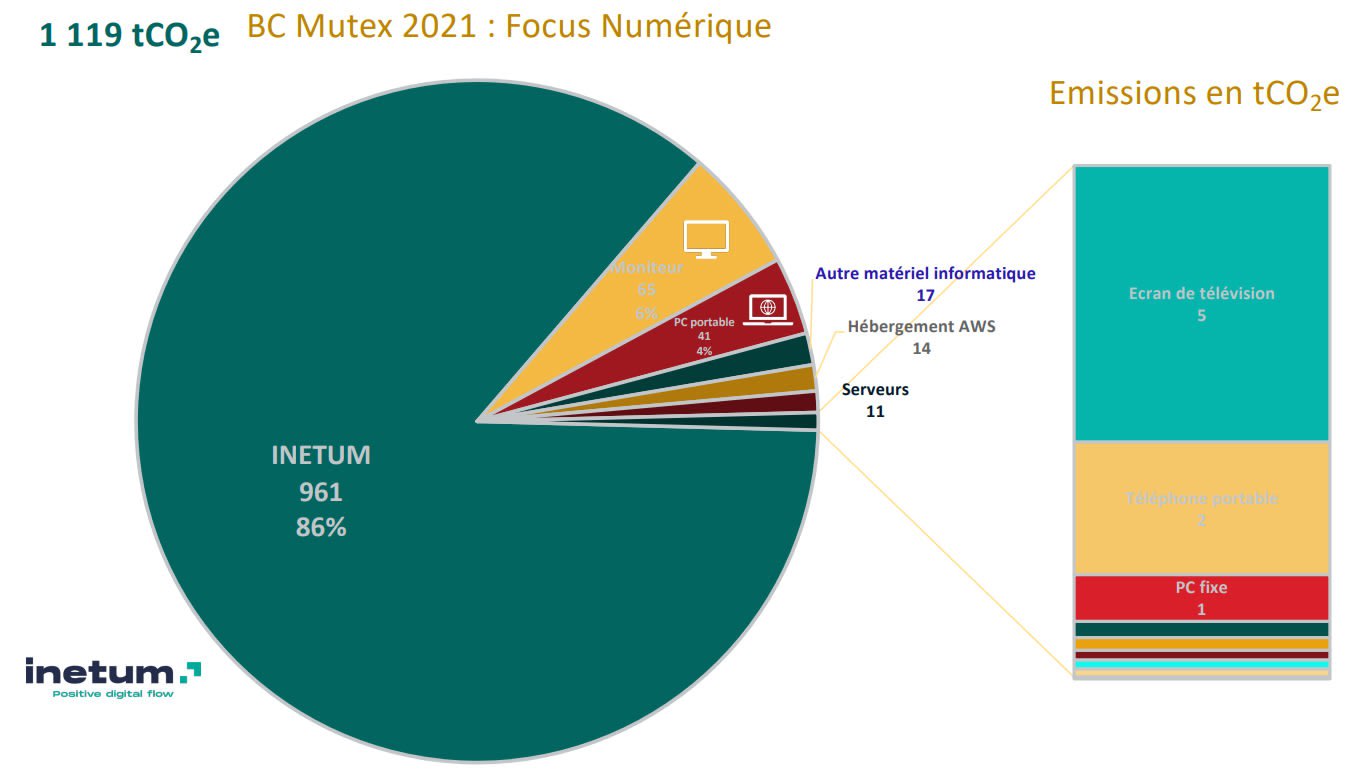

Mutex a eu un autre problème au moment de réaliser un bilan GES voilà quelques années. En l’occurrence, l’absence d’outillage spécifique chez AWS, principal fournisseur de cloud de la société d’assurance (qui y héberge la quasi-totalité de son SI hors SaaS).

En conséquence, Mutex a fait évoluer son Power BI pour y intégrer une calculatrice tierce, made in Teads. Celle-ci se concentre sur les instances de VM, avec une hypothèse de 50 % de charge CPU. Les calculs se sont donc faits « au réel » et non sur la base de ratios monétaires.

Un enjeu d’automatisation de la collecte

Applications achats, logiciels RH, systèmes de gestion de prod… 70 % des informations nécessaires à la compta carbone sont déjà gérées dans le SI, rappelle Numeum dans un guide sur le management des GES.

Ce guide présente quelques retours d’expérience d’entreprises qui ont mis en place des SaaS de compta carbone. Le manque d’automatisation de la collecte y est plusieurs fois cité comme axe d’amélioration. Le Bon Marché (groupe LVMH) regrette quant à lui de ne pas avoir réalisé son bilan initial avec un outil de type app dédiée. Cela a engendré de nombreuses feuilles de calcul dont la gestion est complexe.

Autre organisation du secteur numérique à avoir publié de la documentation : le Cigref. Dans son corpus, il y a notamment un « modèle de pilotage économique et écologique des projets IT ». Le scope 3 aval de la DSI en est partie intégrante.

Illustration principale © peach_fotolia – Adobe Stock

Sur le même thème

Voir tous les articles Green IT![Numérique : le poids environnemental des usages français [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/3/468311/numerique-poids-environnemental-usages-heberges-etranger-L.jpg)

Par Clément Bohic

6 min.Par Clément Bohic

Par Clément Bohic

Par Clément Bohic

Par Clément Bohic

{kind=link}

{kind=link}