Onepoint veut reprendre Atos : les grandes lignes de son offre

Onepoint, l’actionnaire principal d’Atos, a déposé une offre de reprise du groupe. En voici quelques lignes directrices.

Layani, Kretinsky ou les banques ? Trois scénarios restent officiellement sur la table pour la reprise d’Atos.

David Layani, 45 ans, est président-fondateur de l’ESN Onepoint. Celle-ci est entrée au capital d’Atos en début d’année. Elle en est aujourd’hui le principal actionnaire, avec environ 11 % des parts.

Pour déposer sa proposition de reprise d’Atos, Onepoint a créé un consortium, en association avec Butler Industries. Ce fonds d’investissement né en 1991 est basé à Paris. Il affirme avoir investi dans une quarantaine d’entreprises, « à tous stades » de leur développement. Il a notamment participé, dans les années 90, à la remise à flot du groupe publicitaire français BDDP et de la société d’infogérance Osiatis (ancienne filiale de Thomson-CSF). Plus récemment, il a participé à la privatisation de la SNCM (Société nationale de transport maritime Corse-Méditerranée) et a pris la main sur le groupe Pierre Hermé.

Onepoint pousse sa stratégie « One Atos »

David Layani reste sur sa stratégie « One Atos » : on conserve le périmètre d’activité et on renonce à la scission Eviden/Tech Foundations.

Pour l’intéressé, réunifier Atos sera moins coûteux que de mener à terme cette séparation. Laquelle consommerait, selon Onepoint, plus d’un milliard d’euros (coûts cumulés depuis 2022). Pour le moment, l’opération n’est véritablement finalisée qu’au niveau des effectifs, explique le consortium. Elle ne l’est pas sur le plan juridique (la plupart des entités de Tech Foundations sont encre rattachées à des entités d’Eviden et vice versa). Elle ne l’est pas non plus sur le plan contractuel (il faut l’accord des clients pour transférer les contrats). Beaucoup d’éléments sont par ailleurs encore mutualisés (IT, bureaux, processus en back-office…).

Une scission d’Atos ne serait pas génératrice de valeur, poursuit le consortium Onepoint. Au contraire, de par, entre autres, l’absence de capacités de cross-selling, l’atomisation des partenariats et l’accroissement de la concurrence commerciale interne. Un Atos unifié permettrait en outre d’embarquer les offres cyber dans toutes les activités, en plus de mutualiser des ressources telles que la R&D, les fonctions support et les centres de services.

Synergies et « compétences obsolètes »

En l’état, estime le consortium, Atos a une approche trop « technologique » ; trop éloignée, en tout cas, des problématiques business. Il en veut pour preuve la part du conseil dans l’activité globale : 4 %, contre 8 % chez Capgemini et Sopra Steria.

Autre indicateur, autre comparaison avec ces concurrents : l’âge moyen de l’effectif. Il est supérieur à 43 ans chez Atos, contre 39 ans chez Sopra Steria et 34 ans chez Capgemini. Onepoint y voit une conséquence du manque d’attractivité de la marque employeur. Une tendance qui se ressent notamment au niveau des sociétés acquises. Et qui s’assortit, dixit le consortium, de « compétences obsolètes » pour une grande partie des équipes…

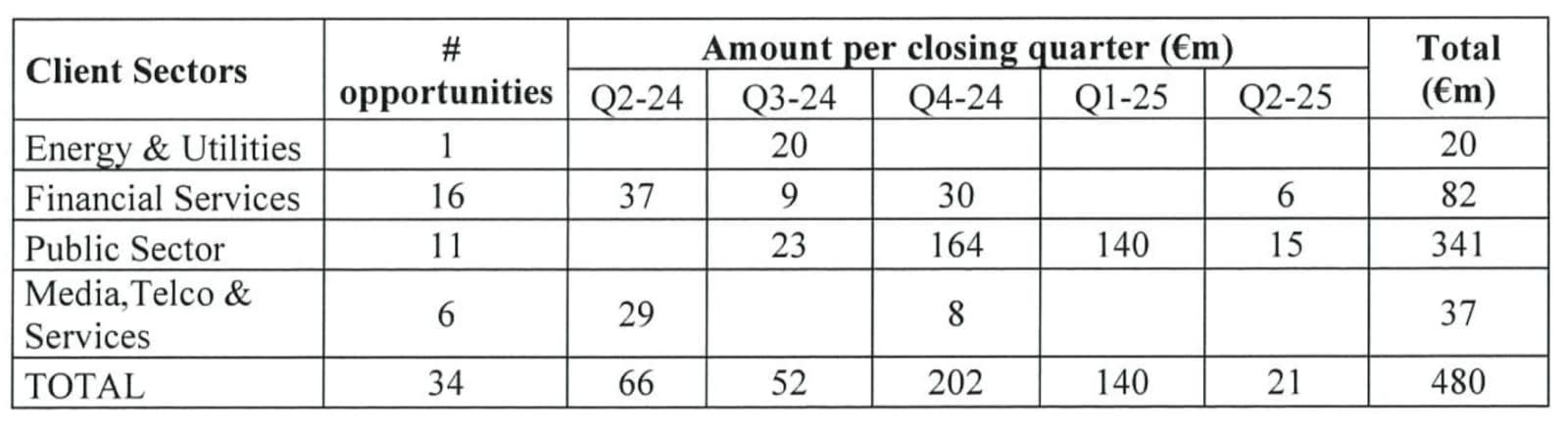

Le « projet Symphonie », comme l’appellent Onepoint & Cie, impliquera une évolution des activités de conseil afin d’avoir « plus d’influence en amont des grands programmes de transformation auprès des dirigeants ». Il suppose aussi la création de « canaux spécialisés par secteur » au sein des forces de vente. Et l’optimisation du recours à la sous-traitance, donc le cœur de business dépend beaucoup actuellement. Il s’agira aussi de faire jouer les synergies avec Onepoint. Le pipeline d’opportunités conjointes représente, à l’heure actuelle, un montant de 480 M€.

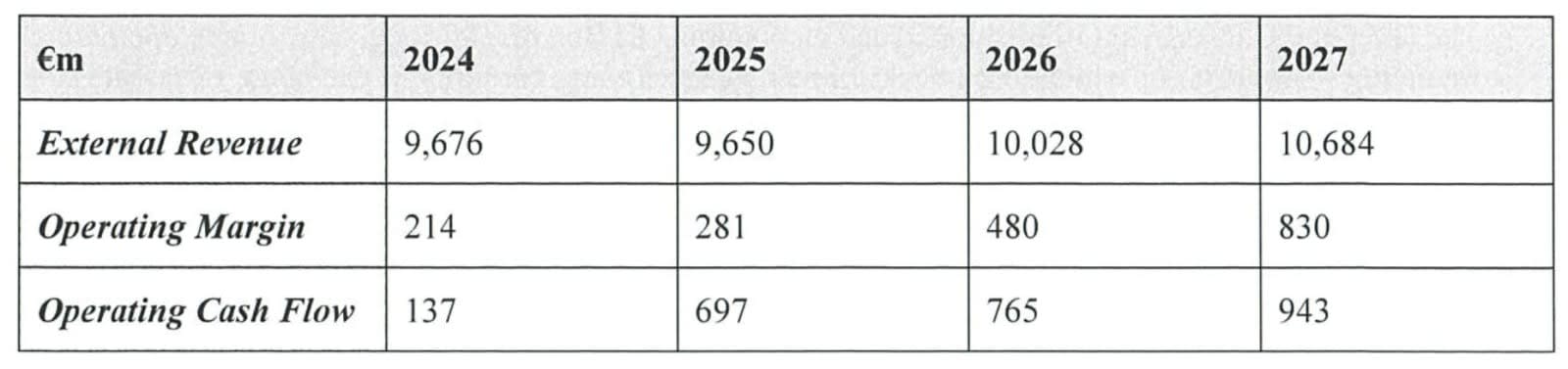

Le consortium s’engage à maintenir le siège en France et à ne pas faire baisser le niveau d’effectif. Il vise une croissance organique annuelle de 6 à 8 % par an, pour une marge d’exploitation supérieure à 800 M€ à l’horizon 2027.

Onepoint détiendrait 35 % d’Atos

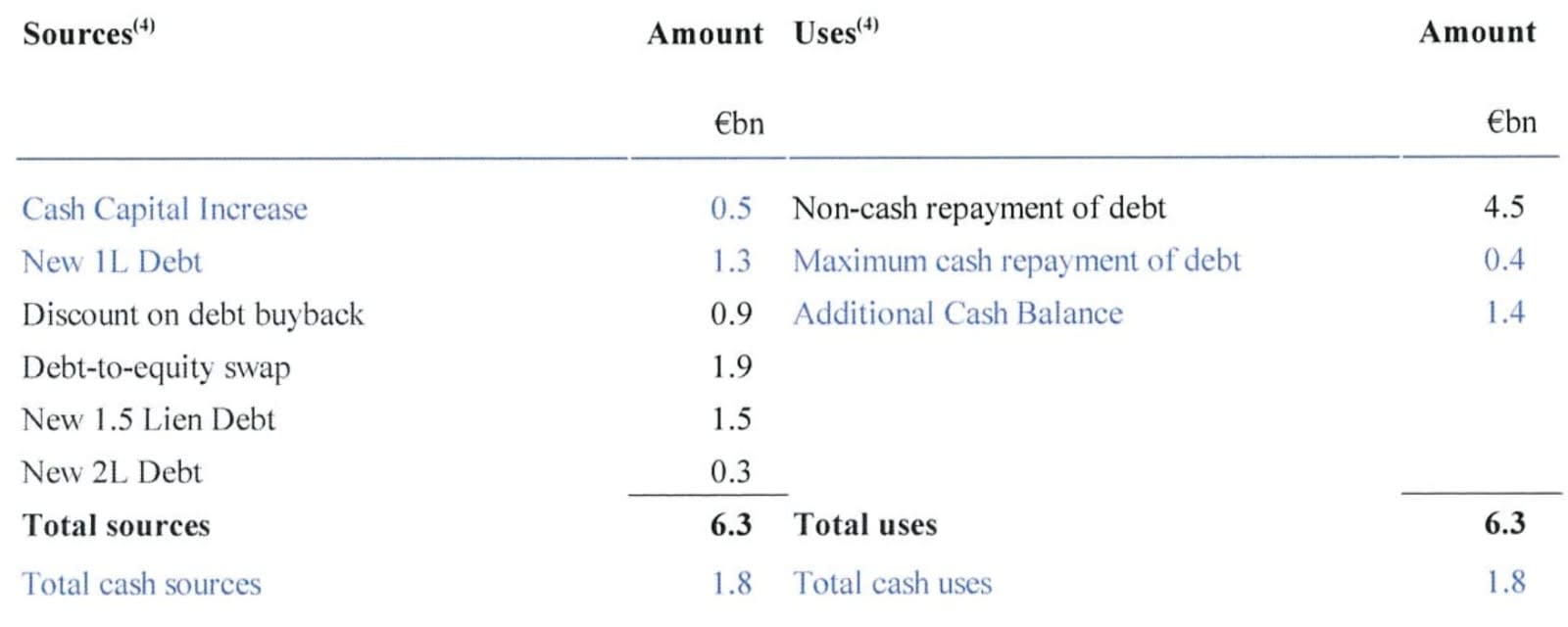

Le projet pose, entre autres grands principes financiers, la limitation à 3 du ratio dette/EBITDA et un minimum d’un milliard d’euros de liquidités disponibles sur la période 2024-2028. Ce qui permettrait à Atos de retrouver la Bourse à moyen terme.

Le stratégie de refinancement comporte une augmentation de capital, à hauteur de 500 M€. Une portion (250 M€) sera réservée au consortium Onepoint. Celui-ci investira également au minimum 100 M€ (dont 50 M€ pour Butler Industries et 20 M€ pour David Layani) dans le cadre d’une émission de droits proposée aux actionnaires d’Atos (250 M€).

Les créanciers auront la possibilité de souscrire à des obligations seniors (dette remboursée de façon prioritaire) avec maturité de 5 ans, pour un montant de 650 M€. Ceux qui détiennent une licence bancaire européenne pourront fournir une facilité de crédit renouvelable (échéance : 4 ans et demi), là aussi pour 650 M€. Elle s’accompagnera de 300 M€ de nouvelles garanties.

Les créanciers qui ne participeront pas à ces opérations pourront recevoir un paiement en cash à 30 cents par titre de créance. Ou les convertir en titres subordonnées à durée indéterminée.

Ces démarches – ici présentées dans leurs grandes lignes – doivent permettre de réduire de 3,2 Md€ la dette nette, conformément aux objectifs d’Atos. À leur issue, envisagée pour fin 2024, le consortium Onepoint détiendrait 35 % du capital et des droits de vote (il demande, à ce sujet, une exemption de dépôt d’OPA). David Layani prendrait les fonctions de P-DG d’Atos. L’épauleraient jusqu’à cinq directeurs généraux délégués.

Lire aussi : Atos : après la fin des discussions sur Tech Foundations, le patron de Onepoint entre au conseil d'administration

Photo d’illustration (siège d’Atos à Bezons) © Romi/REA

Sur le même thème

Voir tous les articles Business![Nvidia et xAI rejoignent le projet AI Infrastructure [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/3/469218/nvidia-xai-rejoignent-projet-infrastructure-partnership-aip-blackrock-L.jpg)

Par La rédaction

2 min.Par La rédaction

Par La rédaction

Par La rédaction

Par Clément Bohic

{kind=link}