Noms de domaine : le marché des nouvelles extensions en 10 indicateurs

Comment se portent les nTLD dix ans après le « round ICANN » qui leur a donné naissance ? Le bilan annuel de l'Afnic donne un aperçu.

À quand le prochain « round ICANN » ? L'échéance est incertaine, mais les préparatifs ont débuté. Le précédent remonte à une dizaine d'années. Dans ce cadre sont apparues de nouvelles extensions de nom de domaine de premier niveau (nTLD ; new Top-Level Domain). Voici quelques chiffres à leur sujet, tirés du bilan annuel de l'Afnic.

5

Le nombre de segments entre lesquels l'Afnic a choisi de répartir les nTLD - sachant qu'il n'existe pas de nomenclature officielle.

Communautaires (réservées aux membres d'une communauté)

Géographiques (désignant une ville ou une région)

Génériques (constituées de termes génériques)

Marques (déposées par des structures privées pour des usages internes)

Marques « ouverts » (à d'autres titulaires que l'entreprise, ses filiales ou ses partenaires)

2

Le nombre de nTLD de type marque « ouvert ». En l'occurrence, .CPA et .OVH. Ils sont peu nombreux, donc, mais les volumes enregistrés en font un segment à part entière, proche des génériques, explique l'Afnic.

Les stocks à fin 2022 étaient comparables à ceux enregistrés un an plus tôt. Le taux de maintenance (plus de 80 %) a compensé la baisse du taux de créations.

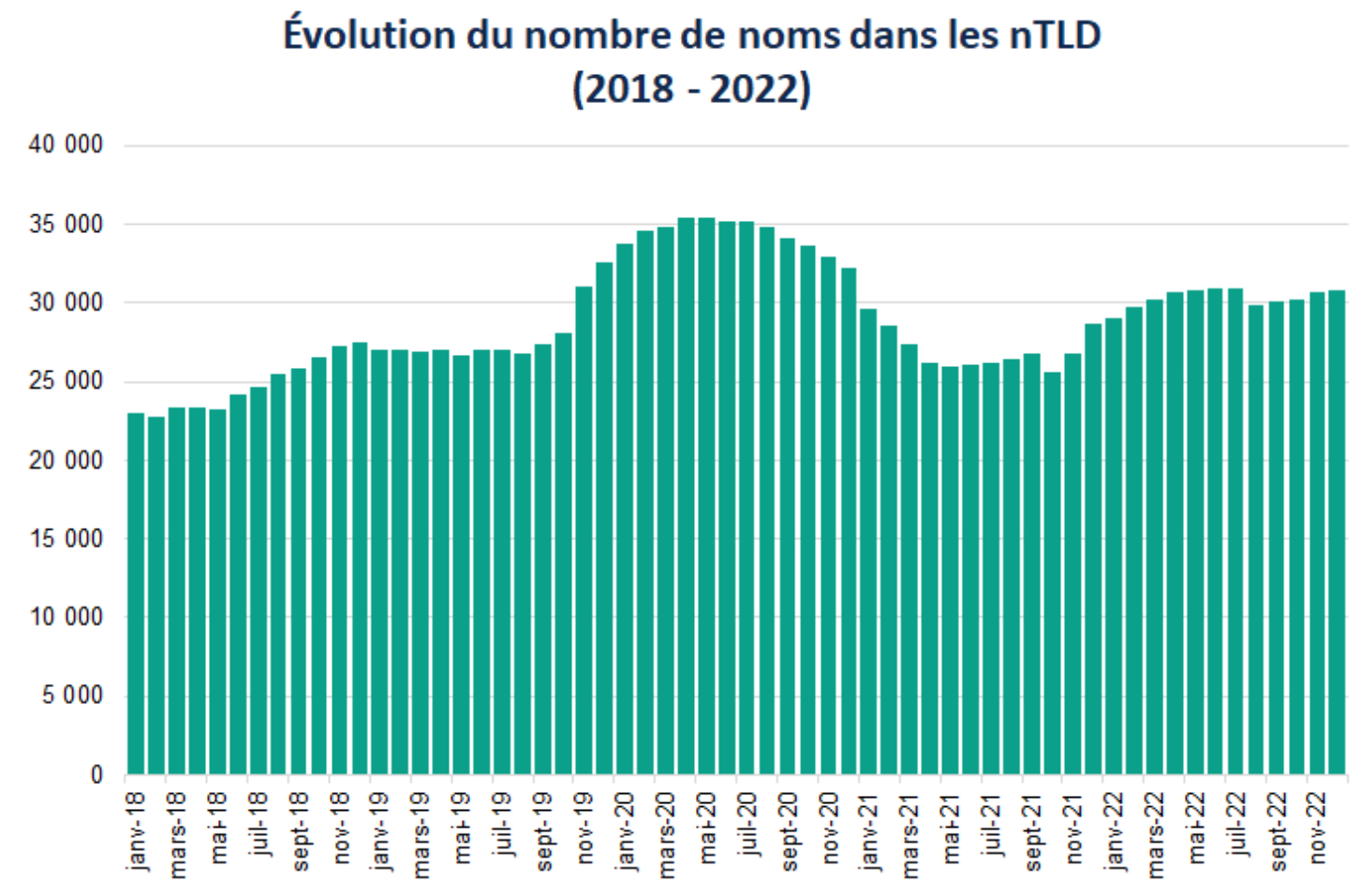

35 millions

Le stock de nTLD lorsqu'il était à son plus haut, en avril-mai 2020. Depuis, on est redescendu autour de 30 millions. La « purge » du .ICU est passée par là. Cette extension a fait, pour reprendre les termes de l'Afnic, l'objet d'une stratégie de « cavalerie » : commercialisation à bas coût, en espérant que les titulaires acceptent de renouveler à des prix plus élevés les années suivantes. La mayonnaise n'a pas pris (3 % de taux de renouvellement en 2021).

Le .XYZ avait connu un phénomène similaire en 2015-2016, compensé ensuite par des vagues de dépôts massifs pour d'autres extensions. Le reflet d'un segment encore volatil.

47 %

Le taux de maintenance des nTLD génériques. Il progresse (+9 points vs 2021), mais reste inférieur à celui des autres catégories. Avec le temps, les à-coups liés aux vagues de créations et de suppressions devraient être de plus en plus absorbés par les volumes de stocks, estime l'Afnic.

-1

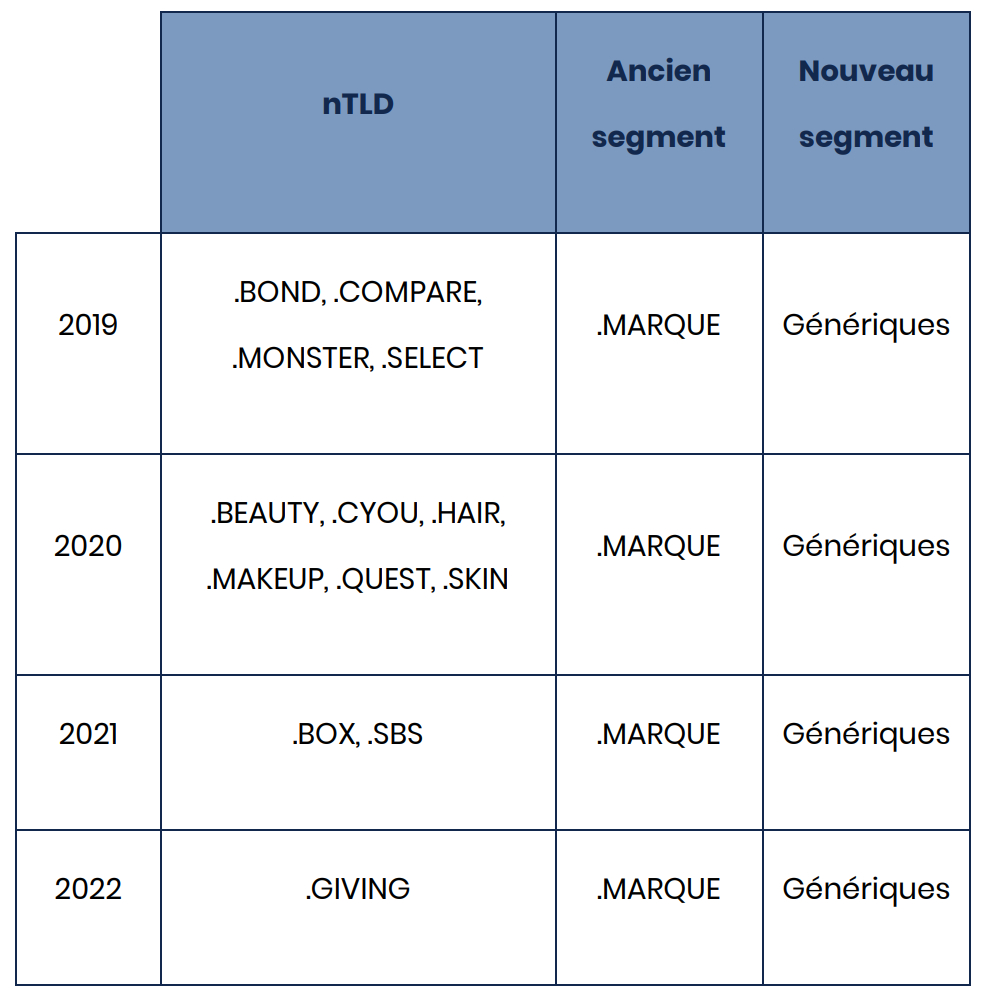

Entre 2021 et 2022, l'évolution du nombre de nTLD géographiques : exit le .BUDAPEST. La catégorie « génériques » gagne deux représentants : le .KIDS... et le .GIVING, ancien nTLD « marque ».

D'autres avant lui ont suivi cette trajectoire (tableau ci-dessous). La tendance devrait se poursuivre, pour deux raisons. D'une part, beaucoup de ces nTLD ne sont pas utilisés. De l'autre, de nombreuses extensions génériques ont trop peu de stock pour assurer la viabilité économique de leurs registres, ceux-ci étant alors amenés à racheter des nTLD.

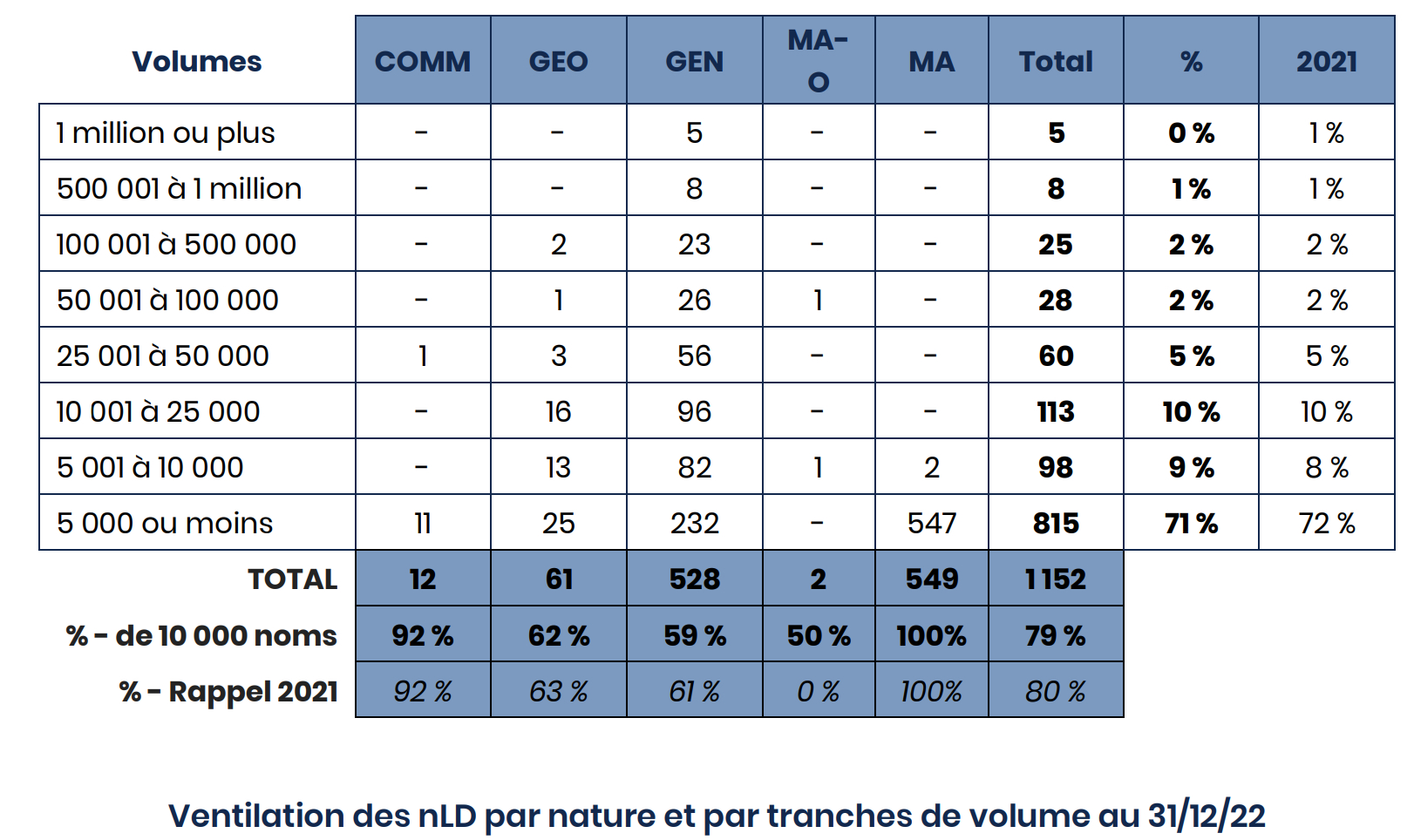

Plus de 70 %

La part de nTLD ayant un stock de moins de 5000 noms de domaines. À l'inverse, à peine 1 % dépassent les 500 000. Ces proportions ont peu varié depuis 2014.

Pour les nTLD ayant moins de 50 000 noms de domaines en stock, l'ICANN impose des frais fixes de 25 000 $/an. Il faut y ajouter les frais de gestion (personnel, opérateur technique, promotion...). En supposant un budget annuel moyen minimum de 100 000 $, le seuil d'équilibre pour un TLD commercialisant ses noms de domaine autour de 20 $ se situe à 5000 noms.

Si on considère qu'il s'agit d'un « seuil de survie », un peu plus de la moitié des nTLD hors marques restent financièrement fragiles, conclut l'Afnic. D'où le mouvement de concentration qu'illustre la constitution de « gros » portefeuilles tel celui d'Identity Digital.

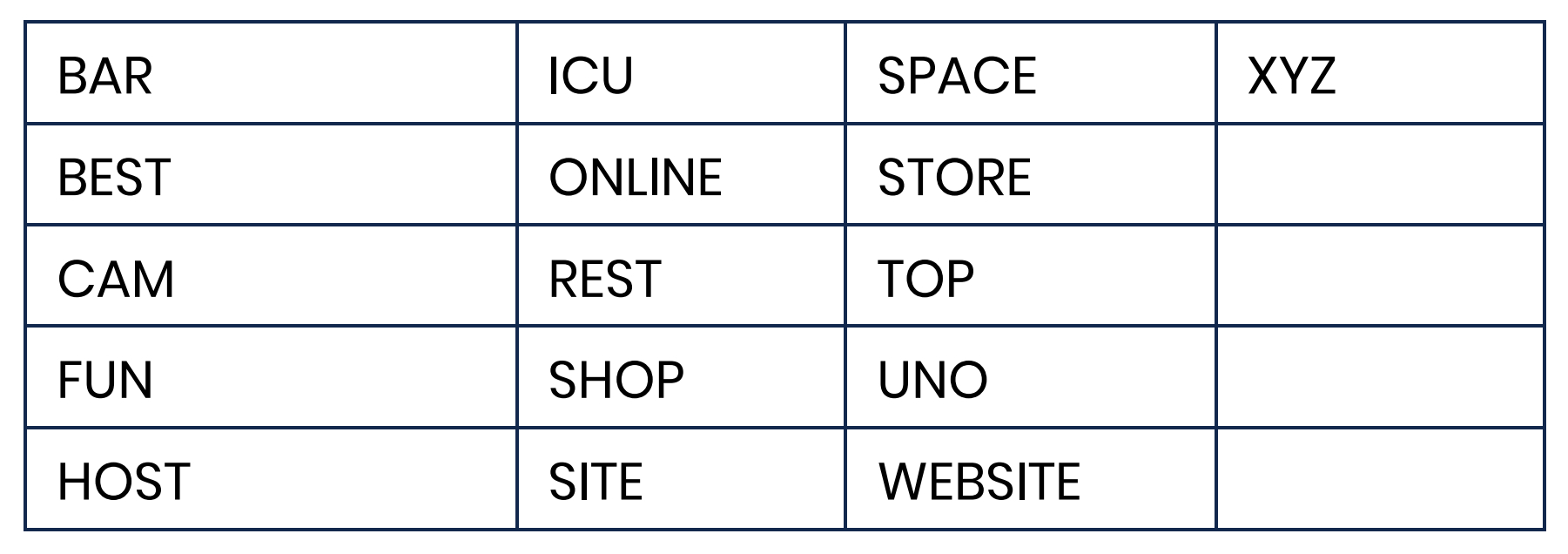

16

Le nombre de nTLD pouvant être considérés, en 2022, comme des « Penny nTLD ».

Par « penny », il faut comprendre « distribués gratuitement ou quasi gratuitement ». Ces extensions enregistrent un taux de création important, mais un faible taux de maintenance. Elles représentent environ la moitié des noms de domaines déposés en nTLD.

On trouve aussi de telles extensions dans la catégorie des ccTLD (associées à des pays). Parmi elles, le .CC (îles Cocos), le .CF (Centrafrique), le .GA (Gabon), le .GQ (Guinée-Équatoriale), le .ML (Mali), le .PW (Palau) et le .TK (Tokelau). Ils voisinent avec des « quasi-ccTLD » vendus comme des extensions génériques, mais avec des modèles économiques plus traditionnels (pas de low cost). Par exemple, le .TV (Tuvalu), le .ME (Monténégro), le .CO (Colombie), le .IO (Territoires britanniques de l'océan Indien) et le .la (Laos).

Entre 2019 et 2022, seuls deux extensions sont restées des « Penny nTLD » : le .ONLINE et le .STORE.

83 %

La part du .COM dans le stock de lTLD (extension « legacy » créées avant l'ouverture des nTLD sur la période 2012-2014). L'Afnic recense 18 extensions de ce type : .AERO, .ASIA, .BIZ, .CAT, .COM, .COOP, .INFO, .JOBS, .MOBI, .MUSEUM, .NAME, .NET, .ORG, .POST, .PRO, .TEL, .TRAVEL et .XXX.

Sur la base des statistiques de l'ICANN, l'Afnic recense, à fin 2022, environ 164 millions de noms de domaine en .COM, sur un total de 355 millions hors « Penny TLD ». Soit une part de marché de 46 %, en recul (-1 point par rapport à 2021).

Pour la première fois, le .COM a enregistré deux trimestres de pertes. L'Afnic y voit un probable « retour à la normale » post-Covid. Et la conséquence autant des augmentations de prix que de la conjoncture internationale. La bonne santé du .COM entre 2018 et 2021 était probablement due à un recentrage des utilisateurs sur les extensions qu'ils connaissaient le mieux, ajoute l'association.

13

Le nombre d'opérateurs techniques de registre que l'Afnic a intégrés dans son top mondial . Un classement fonction du nombre de nTLD gérées et/ou des volumes de noms dans ces extensions.

Ces OTR assurent la gestion technique de TLD pour le compte de leurs délégataires. Identity Digital se positionne en leader. Formé en 2021 par les rachats consécutifs d'Afilias par Donuts et de Donuts par Ethos Capital, il contrôle 35 % des nTLD. Afilias a majoritairement apporté ceux de marques ; Donuts, les génériques.

1152

Le nombre de nTLD au 31 décembre 2022. Quinze de ces extensions représentaient 60 % du stock (contre 56 % en 2021) et 71 % des noms créés au cours de l'année. Leur taux de maintenance est passé de 22 à 38 %.

Illustration principale © Destina - Adobe Stock

Sur le même thème

Voir tous les articles Business

Par Philippe Leroy

2 min.Par La rédaction

Par Philippe Leroy

Par La rédaction

Par Philippe Leroy

{kind=link}

{kind=link}

{kind=link}

{kind=link}