HPE acquiert Nutanix : pourquoi cela ferait sens

Publié par Clément Bohic le - mis à jour à

On prête à HPE l'intention d'acquérir Nutanix. Comment un tel intérêt pourrait-il se justifier ?

Nutanix est-il à vendre ? Des rumeurs dans ce sens avaient émergé en octobre. Depuis lors ont circulé bien des noms de repreneurs potentiels : IBM, VMware, des hyperscalers*... Cette semaine, les regards se sont portés sur HPE, qui discuterait depuis plusieurs mois d'un éventuel rachat.

Pourquoi un tel deal ferait-il sens ? Du côté de Nutanix, en premier lieu, parce que l'entreprise n'est toujours pas rentable. En une dizaine d'années d'activité, elle n'a pas signé un seul trimestre sans perte.

Après avoir atteint un pic autour de 9 Md$ en septembre 2021, la capitalisation boursière de Nutanix a chuté, passant presque sous le seuil des 3 Md$ à la mi-2022. Elle a repris des couleurs fin août à la faveur de l'annonce des résultats financiers de l'exercice fiscal 2022 - et des perspectives pour 2023.

{kind=link}

{kind=link}

D'un exercice à l'autre, les pertes ont effectivement diminué : 798 M$ net, contre 1,034 Md$ en 2021. Les dépenses sur le poste commercial/marketing, en particulier, sont passées sous le milliard de dollars. Moyennant notamment une restructuration qui a impliqué la suppression de 270 emplois (sur un effectif d'environ 6500 personnes). Le cash-flow libre est quant à lui dans le vert pour la première fois dans l'histoire de Nutanix.

{kind=link}

{kind=link}

Nutanix, un moteur pour GreenLake ?

HPE et Nutanix sont concurrents, mais aussi partenaires. Le premier a intégré la technologie du second dans ses serveurs ProLiant DX, au sein de l'offre GreenLake.

Cette dernière, de type XaaS (« everything-as-a-service »), pourrait accueillir plus largement Nutanix. D'autant que HPE a nettement axé sa stratégie sur du logiciel maison (plan de contrôle, stockage bloc, environnement Kubernetes, etc.). Alors qu'un concurrent comme Lenovo, avec son XaaS TruScale, mise sur des partenariats... dont un avec Nutanix.

Étoffer ainsi GreenLake pourrait lui donner un élan supplémentaire, y compris chez les revendeurs. Fin 2021, un peu plus de trois ans après le lancement de l'offre, HPE avait admis que l'offre s'était installée au catalogue de moins d'un millier de ses quelque 80 000 partenaires. Chez les clients finaux aussi, le modèle Opex, a fortiori appliqué au hardware, ne résonne pas forcément.

Nutanix a un autre argument : la diversification de son périmètre d'activité au-delà du HCI. Bien qu'encore peu porteuse financièrement, cette extension touche, par exemple, à la récupération après sinistre, aux bases de données managées et au DaaS.

{kind=link}

Commercialement parlant, Nutanix présente une certaine capacité d'insertion dans le portefeuille GreenLake. Les abonnements représentent en tout cas 90 % de son chiffre d'affaires (qui s'est élevé à 1,58 Md$ sur l'exercice 2022).

Sur le volet technique, la plate-forme Nutanix commence à dépasser les déploiements en cloud privé. Sous la marque Cloud Clusters, elle a conquis le cloud public d'AWS (disponible), puis Azure (en phase expérimentale).

{kind=link}

{kind=link}

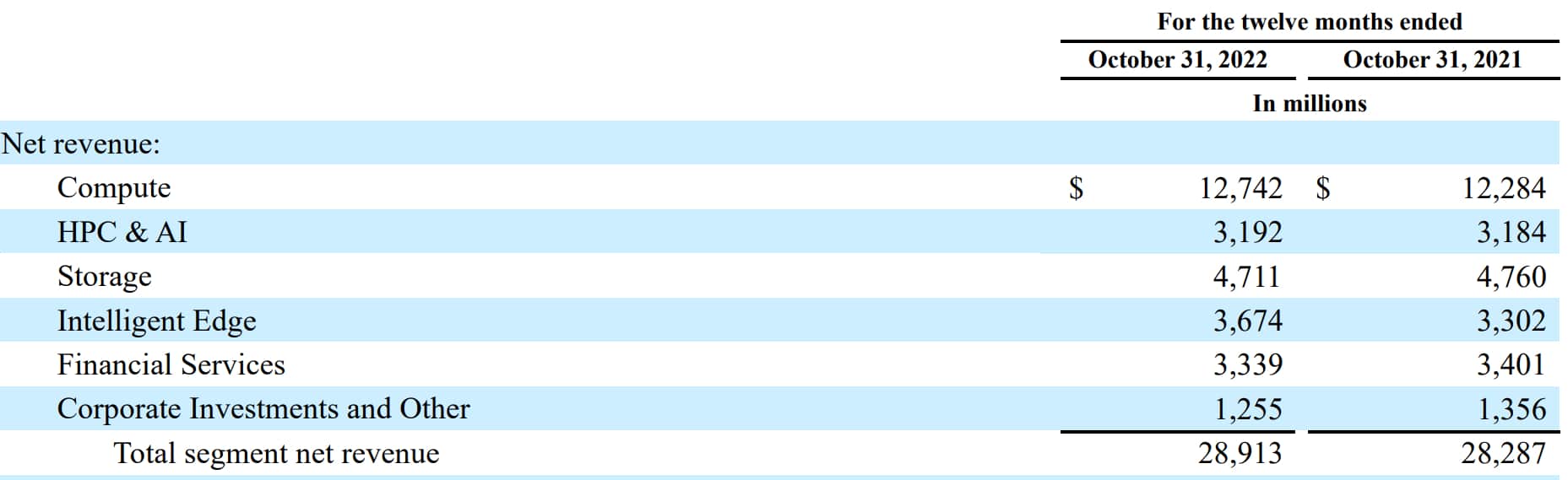

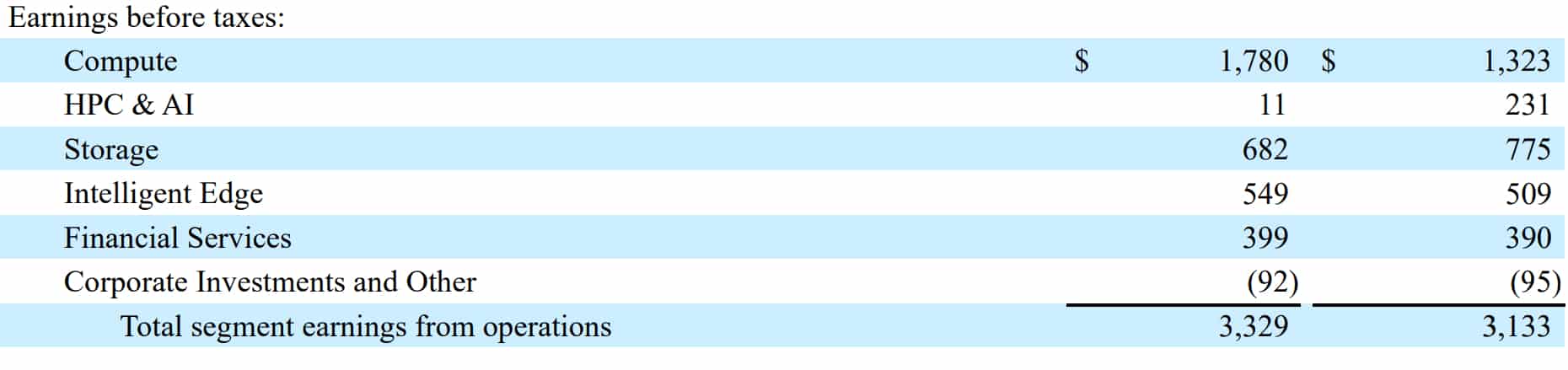

Coeurs de l'offre Nutanix, calcul et stockage sont les deux segments d'activité les plus porteurs chez HPE. Autant en revenus qu'en résultat d'exploitation (14,7 % et 15,9 % de taux de marge respectifs).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

* Nutanix pourrait intéresser des hyperscalers en tant que levier d'attraction vers des offres de type « cloud hybride ». Son architecture convergée sur la couche 2 complèterait celle, désagrégée, des CSP, qui interconnectent compute et storage sur la couche 3.

Illustration principale générée par IA