Gigabit Infrastructure Act : 9 chiffres pour contextualiser cette initiative

Que vise l'Union européenne avec le Gigabit Infrastructure Act ? Voici quelques éléments de contexte chiffrés.

Qui ne dit mot consent ? Le Gigabit Infrastructure Act, tel que le propose la Commission européenne, comporte une mesure de cette teneur. En l'occurrence, un principe d'approbation tacite des demandes d'autorisation d'exploitation de sites par les opérateurs télécoms.

À l'image de cette disposition, le texte dans son ensemble doit concourir à un déploiement plus rapide et moins onéreux des réseaux très haut débit dans l'UE.

C'était déjà l'objectif d'une directive adoptée voilà près de dix ans. Mais qui, dans les faits, n'a pas apporté pleine satisfaction, en premier lieu aux telcos. En particulier parce qu'elle a donné lieu à un patchwork de transpositions.

Avec le Gigabit Infrastructure Act, l'Union européenne change d'instrument : place à un règlement, qui s'appliquera donc uniformément. On y retrouve les principaux thèmes de la directive (communication d'information sur les infrastructures physiques, coordination des travaux de génie civil, équipement des bâtiments, etc.). Avec toutefois davantage d'encadrement : principes communs, lignes directrices supplémentaires, réduction du périmètre de certaines exclusions et exemptions...

Voici quelques chiffres - issus notamment de l'analyse d'impact de la Commission européenne - pour contextualiser l'initiative.

Plus de 60 %

La part de marché cumulée des quatre principaux opérateurs dans l'UE. À savoir Deutsche Telekom, Vodafone, Orange et Telecom Italia.

Malgré l'étendue de leur activité sur le continent, ils peinent à réaliser des économies d'échelle, précisément de par les disparités entre États membres.

59 %

En 2021, le taux de foyers couverts en très haut débit à l'échelle de l'UE. Cette proportion dépasse 90 % à Malte, au Danemark, au Luxembourg et en Espagne. Au global, elle baisse à 28 % dans les zones rurales (60 % des foyers étant couverts en haut débit, c'est-à-dire avec au moins 30 Mbit/s de débit).

En moyenne, le coût de raccordement FTTH d'un foyer en zone rurale avoisine les 2000 €. Il est sous les 1000 € dans les zones très denses.

Plus de 35 millions

Dans l'UE, le nombre d'unités de bâtiments qui pourraient bénéficier, d'ici à 2030, d'une rénovation énergétique. En toile de fond, la synchronisation du Gigabit Infrastructure Act avec le Pacte vert pour l'Europe.

Tel que proposé, le règlement rendrait obligatoire, pour les logements neufs comme ceux sujets à « rénovation majeure » y compris pour raisons énergétiques, l'installation d'équipements « fibre-ready ».

La directive établit déjà un label de ce type (« high-speed-ready »), mais il est facultatif. Le Gigabit Infrastructure Act l'imposerait donc, tout en soumettant les États membres à l'élaboration de standards et/ou de spécifications ainsi que de mécanismes de certification.

L'obligation concernerait toutes les demandes de permis effectuées à partir de douze mois après l'entrée en vigueur du règlement. Les États membres auront eux neuf mois à partir de cette même date pour adopter les standards et/ou les spécifications adaptés (ils sont environ un tiers à en avoir déjà définis). Et trois mois de plus pour établir des mécanismes de certification.

La France, comme l'Espagne et le Portugal, fait partie des pays à avoir déjà avancé sur ce point, à partir de mesures antérieures à la directive de 2014.

Juillet 2017

La date à laquelle la Commission européenne avait assigné la Belgique et la Slovaquie devant la CJUE pour défaut de transposition de la directive. Les États membres devaient, en théorie, l'avoir intégré à leur droit au 1er janvier 2016. Seule l'Italie avait respecté l'échéance.

Bruxelles avait décidé d'une deuxième salve d'assignations en janvier 2018. Dans son collimateur, la Bulgarie, la Slovénie et les Pays-Bas.

Aucune de ces procédures n'a débouché sur des sanctions. Reste que l'implémentation dans les droits nationaux, lorsque effectuée, est souvent parcellaire. Et sa mise en pratique laisse des angles morts : manque de coordination entre autorités compétentes, multiplicité des autorisations nécessaires, numérisation partielle des procédures...

200 M€

Pour les opérateurs, le coût administratif annuel global du traitement des demandes d'autorisation à l'échelle de l'UE.

La directive établit un délai maximal de réponse de 4 mois pour les autorités compétentes. D'après les données qu'a collectées la Commission européenne, on en est loin dans des pays comme la Tchéquie (8 mois) ou l'Allemagne (12 mois).

Bruxelles estime que la directive a abouti à moins de progrès sur ce terrain que sur celui, entre autres, du partage des infrastructures physiques (et des mesures de transparence associées).

Le Gigabit Infrastructure Act imposerait une procédure nationale unique pour l'attribution des autorisations. Avec - moyennant quelques exceptions - le principe d'approbation tacite susmentionné, qui s'appliquerait quatre mois après le dépôt des demandes. Il s'agirait par ailleurs de plafonner le coût de ces démarches au montant des frais administratifs. Et d'introduire un système de compensation des dommages éventuellement causés par un retard de traitement.

La majorité des États membres ont adopté un point d'information unique (SIP) sur ce sujet. Mais il s'agit parfois simplement d'un agrégateur de liens. Certains ont déjà mis en place un mécanisme de compensation ou d'approbation implicite, mais souvent uniquement pour un type d'autorisation (fixe ou mobile). L'attribution des autorisations est souvent confiée aux autorités locales : pour les opérateurs, on est loin du « guichet unique ».

73 %

Parmi tous les litiges engagés au nom de la directive de 2014, le pourcentage qui concernent les demandes d'autorisation. On en est à 9 % pour les litiges liés au génie civil.

Sur ce dernier point, le Gigabit Infrastructure Act clarifie les obligations de transparence à propos des travaux prévus. Dans les grandes lignes, les opérateurs ont le droit d'accéder à un minimum d'informations à propos des chantiers que prévoient leurs pairs, dès lors qu'ils reposent au moins partiellement sur des financements publics.

Ces éléments devront être communiquées à un point d'information unique au plus tard trois mois avant la soumission de la demande d'autorisation. Les parties intéressées devront quant à elles soumettre au moins deux mois en amont leurs demandes de coordination de travaux.

Quelques États membres, comme la Belgique et la Slovénie, se distinguent sur ce volet : ils ont défini des procédures, fourni des lignes directrices sur le partage des coûts et favorisé les interactions entre les opérateurs. Au global, ils sont environ la moitié à avoir établi un point d'information unique (contre deux tiers pour les données relatives aux infrastructures physiques).

12 mois

Le délai qui, à partir de l'entrée en vigueur du règlement, serait laissé aux parties intéressées pour publier des informations sur les infrastructures physiques.

Le Gigabit Infrastructure Act étend la définition de ces « infrastructures physiques » à celles non constitutives d'un réseau mais dont des organismes publics sont propriétaires ou contrôleurs. En d'autres termes, à tout élément passif susceptible d'héberger des composants réseau actifs : poteaux, pylônes, feux tricolores... En parallèle, la définition d'opérateur mobile viendrait englober les tower companies.

Pour ce qui est de l'accès à ces infrastructures, le règlement va plus loin que la directive sur les motifs de refus comme sur les conditions de concession.

La Commission européenne estime que la directive de 2014 a permis d'accroître la transparence sur les infrastructures. Elle cite en particulier les cas de la Pologne, de la Hongrie, de la Roumanie et du Portugal. Mais elle reconnaît que le principe du guichet unique, facultatif, est peu appliqué. Et parmi ceux qui le sont, la couverture est très inégale. La Finlande et l'Allemagne, en particulier, ont droit à un bon point : leur SIP couvre aussi bien les fourreaux que les tours et les pylônes. Au Portugal, on peut disposer d'informations sur la capacité disponible.

24 k€

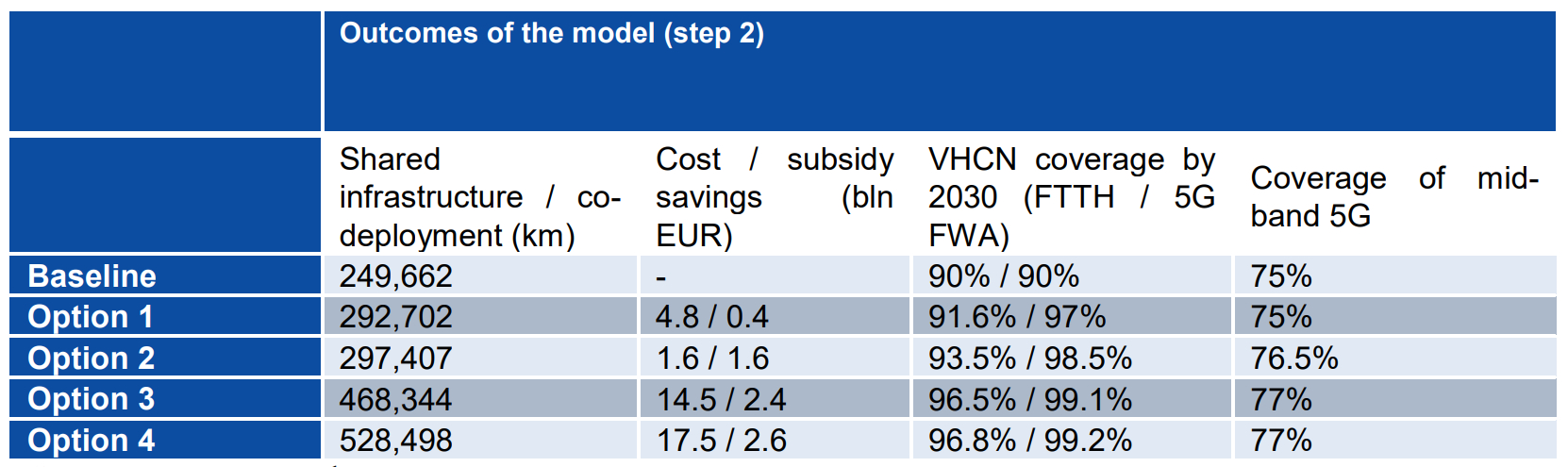

Dans le scénario qu'envisage la Commission européenne, le coût moyen de déploiement d'une small cell (contre 34 k€ à l'heure actuelle). Pour les macro cells, on passerait de 110 k€ à 94 k€.

Dans ce même scénario, le taux de mutualisation de fourreaux passerait à 8 % pour les fourreaux, 20 % pour les poteaux et 5 % pour les travaux de génie civil.

Dans certains États membres (Lituanie, Pologne, Roumanie), l'accès aux infrastructures des fournisseurs d'énergie se révèle complexe. Au contraire, ils ont porté les déploiements de fibre au Danemark et en Italie.

240 kt CO2eq

Dans le scénario envisagé, le volume de réduction des émissions de gaz à effet de serre liées à l'exploitation des réseaux fixes sur la période 2023-2030. Principal levier : le basculement des abonnés vers la fibre, environnementalement plus « efficace » que le cuivre. Cela suffirait à compenser l'effet rebond.

On n'attend, en revanche, pas de compensation de l'effet rebond sur la phase de déploiement (+8 % d'émissions). La mutualisation accrue des infrastructures ne compensera pas l'installation de nouvelles.

Sur le mobile, là aussi, pas de compensation attendue de l'effet rebond, que ce soit sur la phase de déploiement ou la phase d'usage.

Illustration principale © Proxima Studio - Adobe Stock

Sur le même thème

Voir tous les articles Business

Par Clément Bohic

4 min.Par Matthew Broersma - Silicon UK

Par Philippe Leroy

Par Clément Bohic

Par Clément Bohic

{kind=link}

{kind=link}

{kind=link}