Projets IT : l'État (à nouveau) épinglé pour son recours aux cabinets de conseil

Contractualisation, gestion des compétences internes, logiciels de suivi... Comme il y a huit ans, la Cour des comptes pointe les limites du recours par l'État aux prestations des cabinets de conseil.

L'assistance à maîtrise d'ouvrage et à maîtrise d'oeuvre pour la réalisation de projets informatiques relève-t-elle de prestations de conseil ? Pas pour l'Administration.

La Cour des comptes, au contraire, estime que oui. Elle en fait part dans un rapport consacré au recours par l'État aux prestations intellectuelles des cabinets de conseil. Ce n'est pas son premier du genre. Le précédent remonte à mars 2015. De l'un à l'autre, il y a eu des progrès, par exemple en matière de déontologie, nous explique-t-on. Mais les avancées les plus significatives sont récentes. Il a fallu, pour les impulser, d'autres rapports, émanant de l'Assemblée nationale et du Sénat. Ainsi qu'une circulaire de janvier 2022 fixant des orientations pour « une nouvelle politique de recours aux prestations intellectuelles ».

Certains éléments pointés en 2015 sont toujours d'actualité. En particulier l'imprécision et le manque de données disponibles pour appréhender les enjeux financiers. Les améliorations apportées récemment n'y ont « qu'en partie remédié », assure la Cour des comptes.

Lire aussi : {VIDEO} Audrey Amedro, Jizo AI : « Les éditeurs français de solutions cyber ont besoin de la commande de l'État. »

Suivi comptable : des logiciels limités

Certaines limites sont d'ordre technologique. Par exemple, il n'est pas toujours possible de rattacher de manière automatique un marché à un accord-cadre. Ce autant dans le logiciel SAP dont se servent les opérateurs que dans Chorus, utilisé pour tenir les comptes de l'État.

Cette limite est d'autant plus impactante qu'une grande partie des prestations de conseil sont réalisées en application d'accords-cadres. Ce type de contrat prévoit la fourniture de produits ou de services selon un mode d'achat séquencé dans le temps ou répétitif (par opposition au « marché simple », qui définit l'objet, la durée et le prix de la prestation.

Trois types d'accords-cadres existent. Il y a ceux dits « à bon de commande ». L'objet du marché et son prix sont arrêtés. Des bons de commande ultérieurs précisent les modalités d'exécution. Il y a aussi ceux dits « à marchés subséquents ». Ils différencient, d'une part, la détermination des caractéristiques générales des prestations que l'administration souhaite commander (nature, principes de rémunération), et de l'autre, la définition, par le biais de « marchés subséquents », des biens ou services objets du contrat ainsi que des modalités d'exécution. Le troisième type est un hybride de ces deux approches.

Dans la pratique, l'option « bons de commande » a largement été retenue, en tant que « solution de facilité ». Au détriment de la précision : dans de nombreux cas, la prestation a mal répondu au besoin. Or, ce choix ne s'imposait pas pour des opérations ne relevant pas de l'urgence, affirme la Cour des comptes. Qui regrette par ailleurs que le nouvel accord-cadre sur la transformation de l'action publique ait reconduit ce mode de gestion.

Lire aussi : Les insuffisances de Sesam, SI métier de la DGCCRF

Définitions variables, interprétations divergentes

Sur le volet logiciel, la Cour des comptes incrimine aussi l'outil interne que la DITP (Direction interministérielle de la transformation publique) a créé fin 2021. Notamment parce qu'il ne permet pas de retracer les consommations effectives en crédits de paiement. Ou encore parce qu'il n'est pas interfacé avec les autres logiciels de suivi des marchés et qu'il ne bloque pas les erreurs d'imputation.

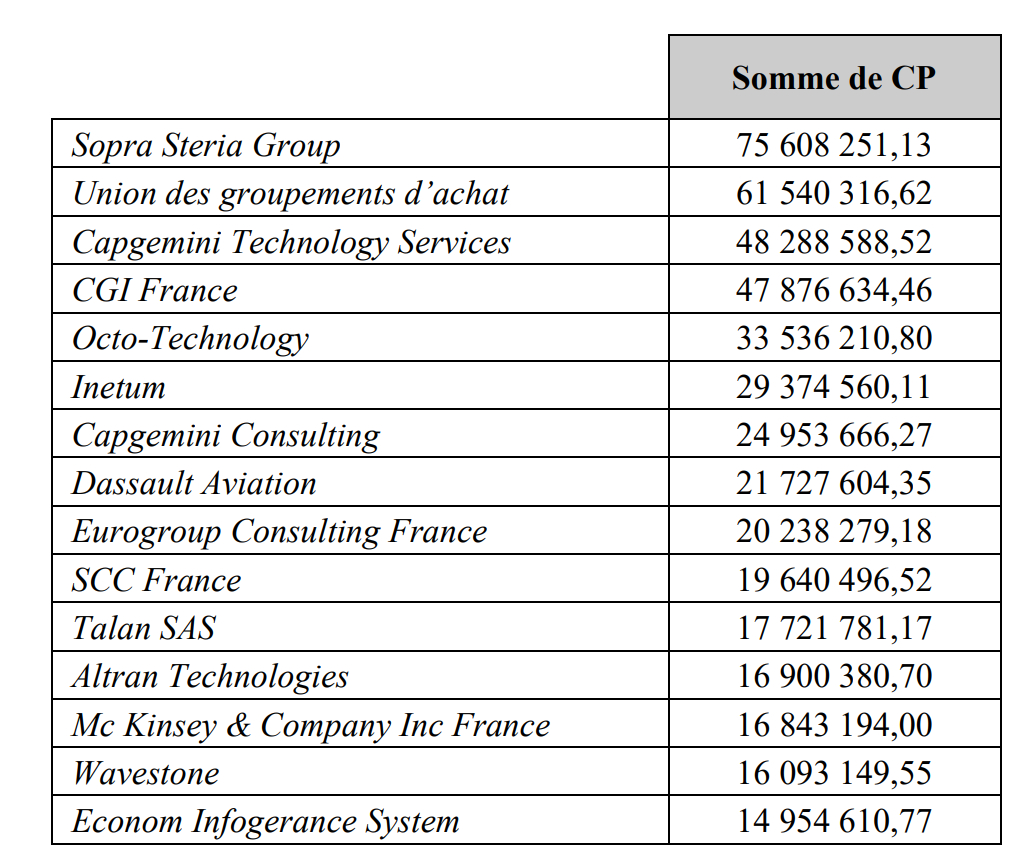

Chorus lui-même ne permet pas toujours de bien appréhender les comptes et les enjeux qui s'y attachent. Par exemple, le deuxième plus important « fournisseur » apparaît sous une rubrique « Union des groupements d'achats ». À quels cabinets cela correspond-il ? À quels bénéficiaires ? Et à quelles prestations ? Ces informations ne sont pas précisées... et pas disponibles ailleurs.

La définition même de la notion de conseil reste sujette à confusion, comme il y a huit ans. Les interprétations des nomenclatures divergent d'autant plus. Les dépenses exposées par les opérateurs - qui assurent une part majeure de la mise en oeuvre des politiques publiques - ne sont en outre pas suivies comme celles des ministères.

En 2021, les dépenses de conseil des ministères civils se sont élevées à 890 M€, dont 685 millions dans le domaine informatique. Cela ne comprend pas les prestations « à caractère fortement technique » comme le développement de programmes.

Les dépenses de conseil représentent 0,04 % des dépenses de l'État. Elles ont toutefois triplé entre 2017 et 2021.

Les compétences internes toujours sous-sollicitées

En 2015, la Cour des comptes avait constaté des dépenses « assez largement concentrées sur un nombre restreint de prestataires ». Les dix premiers cabinets représentaient plus de 40 % du total de facturation. Cette fois-ci, elle n'en fait pas un point clé de son rapport, quand bien même la situation a peu évolué (38 % pour les dix premiers).

D'autres constats établis en 2015 trouvent une forme d'écho dans le nouveau rapport. Parmi eux, le recours insuffisant aux compétences internes de l'administration. Ce en partie à défaut des outils de recensement adéquats. Le recours aux accords a par ailleurs été parfois, jusque récemment, perçu comme « ouvrant aux ministères un droit de tirage ne nécessitant pas une justification précise des besoins et des moyens »...

Dans un tel contexte, la Cour des comptes insiste sur la prévision des modalités de transfert des compétences entre les prestataires et l'administration. Et sur le développement d'outils pour partager les résultats des prestations. Elle conseille en parallèle d'opter pour la tarification à la performance chaque fois qu'on a clairement identifié les résultats attendus.

Lire aussi : Chez Eiffage, l'IA générative au service des métiers

Photo d'illustration © AVC Photo Studio - Adobe Stock

Sur le même thème

Voir tous les articles Business![Que faut-il attendre du premier CSF « logiciels et solutions [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/4/473403/faut-attendre-csf-logiciels-solutions-numeriques-confiance-L.jpg)

Par Philippe Leroy

7 min.Par Philippe Leroy

Par Philippe Leroy

Par Philippe Leroy

Par Philippe Leroy

{kind=link}

{kind=link}